07/07/2026

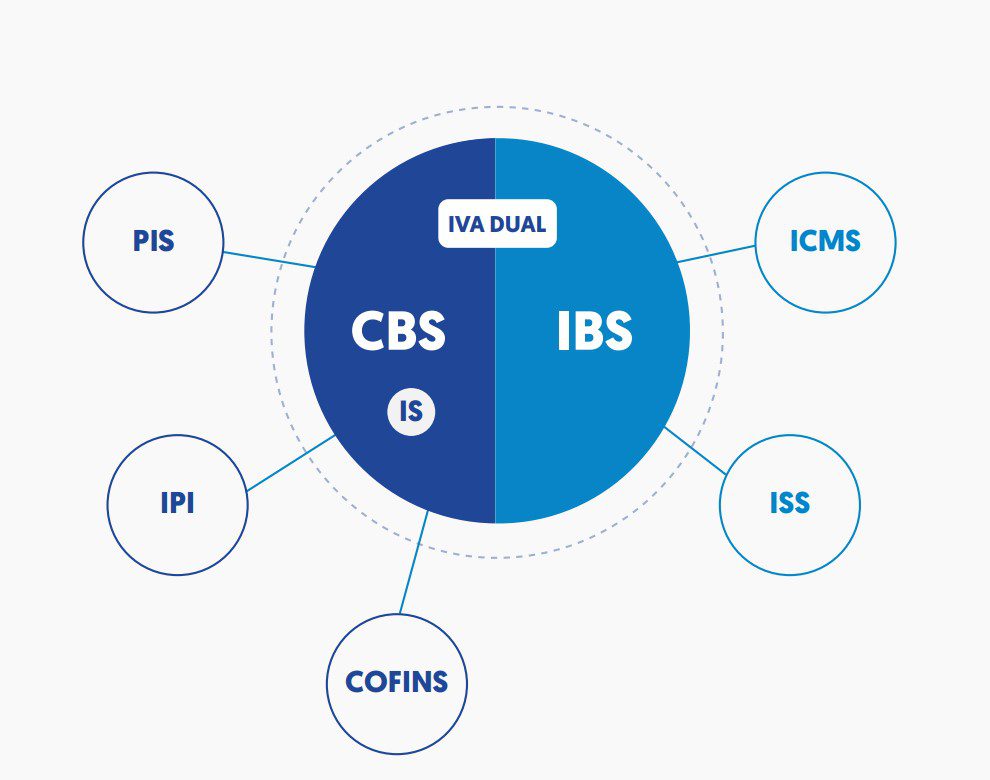

A publicação dos regulamentos da CBS (Decreto 12.955/2026) e do IBS (Resolução CGIBS 6/2026) marca a transição da Reforma Tributária para sua etapa mais complexa: a implementação prática. Superada a fase de debate sobre a legislação complementar, o desafio passa a ser operacional, envolvendo sistemas, documentos fiscais, obrigações acessórias, apropriação de créditos, split payment e adaptação dos processos empresariais.

O tema foi debatido em reunião promovida em 30 de junho pelo Conselho de Assuntos Tributários da Federação do Comércio de Bens, Serviços e Turismo do Estado de São Paulo (FecomercioSP), que reuniu Thais Veiga Shingai, tributarista e professora do Instituto de Ensino e Pesquisa (Insper), e Alexandre Evaristo Pinto, professor da Faculdade de Economia, Administração, Contabilidade e Atuária da USP (FEA-USP) e ex-conselheiro do Conselho de Administração de Recursos Fiscais (Carf). Márcio Olívio Fernandes da Costa, presidente do Conselho de Assuntos Tributários da FecomercioSP e do Conselho Estadual de Defesa do Contribuinte de São Paulo (Codecon/SP), avaliou que o momento é decisivo para assegurar que os objetivos da reforma — simplificação, neutralidade, transparência e segurança jurídica — sejam alcançados sem comprometer a competitividade das empresas nem a viabilidade operacional do novo sistema.

Segundo Evaristo Pinto, a principal mudança estrutural está no fato de IBS e CBS serem tributos calculados “por fora”, sem integrar a própria base de cálculo, com pretensão de não cumulatividade plena. Na prática, o imposto destacado na nota fiscal deixa de representar custo embutido no preço para se tornar valor transitório, que ingressa no caixa como passivo e gera crédito ao adquirente. O especialista observou que o crédito nasce na compra, mas depende de requisitos como documento fiscal idôneo, extinção do débito, apropriação e segregação obrigatória entre IBS e CBS — não sendo automático, já que está condicionado à classificação fiscal, ao documento e à confirmação do pagamento. Para ele, o crédito passa a ser variável de gestão, e não apenas de apuração, deslocando a análise do tradicional “preço na nota” para o “custo líquido de créditos”.

Thais Veiga Shingai destacou que os regulamentos trouxeram definições mais explícitas sobre operações antes tratadas de forma imprecisa. Conforme o artigo 5º da LC 214/2025, CBS/IBS incide sobre o fornecimento de brindes e bonificações — sendo brinde o bem ou serviço fornecido gratuitamente a consumidor final que não constitui objeto da atividade do fornecedor, e bonificação o fornecimento a maior de bem ou serviço em substituição a desconto no valor da operação. Para os brindes, o artigo 14, §8º, do Regulamento da CBS/IBS fixa como valor de mercado o preço de aquisição do bem ou serviço, inovação em relação ao regime anterior. Já as amostras grátis não sofrem incidência de CBS/IBS quando de diminuto ou nenhum valor comercial e desde que constituam objeto da atividade do fornecedor: para bens materiais, limitadas à quantidade necessária para demonstrar natureza e qualidade do produto; para serviços e bens imateriais, com prazo máximo de 31 dias corridos.

A base de cálculo do IBS e da CBS é, em regra, o valor da operação, mas o regulamento detalhou hipóteses em que se aplica o valor de mercado — operações sem valor determinado, sem contraprestação em dinheiro, entre partes relacionadas ou na ausência de valor da operação. Conforme o artigo 14 do regulamento, a apuração considera operações mais recentes (últimos três meses) realizadas pelo contribuinte ou por terceiros, levando em conta natureza, quantidade, condições de pagamento, prazo, mercado geográfico e demais circunstâncias relevantes. Na impossibilidade de apuração direta, a administração tributária pode recorrer, sucessivamente, ao banco de dados de documentos fiscais, a valores de operações anteriores (até um ano), ao custo total acrescido do lucro bruto ou ao custo total acrescido das despesas indispensáveis à manutenção das atividades.

Um dos pontos mais sensíveis da regulamentação é a vedação de créditos sobre bens e serviços fornecidos a sócios, acionistas, administradores, empregados e familiares até o terceiro grau quando caracterizarem uso ou consumo pessoal — hipótese que abrange itens como joias, obras de arte, bebidas alcoólicas, tabaco, armas e bens recreativos ou estéticos. Segundo Thais, o artigo 57 da LC 214/2025, com redação dada pela LC 227/2026, caracteriza como uso ou consumo pessoal os bens e serviços fornecidos de forma não onerosa ou a valor inferior ao de mercado ao próprio contribuinte pessoa física, a sócios, acionistas, administradores, membros de conselhos, empregados e seus cônjuges, companheiros e parentes até o terceiro grau. A exceção prevista no artigo 57, §3º, afasta dessa caracterização os bens e serviços utilizados preponderantemente na atividade econômica do contribuinte, o que inclui uniformes, Equipamento de Proteção Individual (EPI), alimentação no local, serviços de saúde e creche durante a jornada, planos de saúde, benefícios educacionais decorrentes de acordo coletivo, vale-transporte, vale-refeição e vale-alimentação.

Evaristo Pinto chamou atenção para o artigo 63 do regulamento, que trata de veículos, equipamentos de informática e aparelhos de comunicação fornecidos a empregados: esses bens podem não ser considerados uso pessoal quando compatíveis com a função e fornecidos em quantidade necessária. Como essa previsão não se estende expressamente a sócios e administradores, o risco de requalificação é maior nesses casos, exigindo prova consistente de vinculação operacional. Para o especialista, a leitura literal mais restritiva do artigo 63, §2º, refere-se ao fornecimento a empregado, mas o critério geral permanece o uso preponderante na atividade econômica, com foco na finalidade empresarial do bem, e não apenas na pessoa física que o utiliza.

Para reduzir o risco de glosa, os especialistas recomendam às empresas: adoção de política corporativa de elegibilidade, finalidade e limite de quantidade; produção de evidências de uso (logs, ordens de serviço, rotas, relatórios de deslocamento); verificação de compatibilidade entre o bem e a função operacional; segregação contábil e fiscal por centro de custo e tag patrimonial; e revisão periódica do teste de preponderância e do uso híbrido. Segundo Evaristo Pinto, o objetivo não é comprovar essencialidade abstrata, mas demonstrar uso preponderante e vínculo funcional com a atividade econômica. Com informações FecomercioSP.

Fonte: Notíciais Fiscais