Ao longo das últimas semanas, este Blog publicou diversos textos para informar os contribuintes a respeito de aspectos relevantes da Declaração de Ajuste Anual do Imposto sobre a Renda das Pessoas Físicas – DAA.

Nas publicações anteriores foram abordadas questões como os contribuintes obrigados a declarar, os prazos, penalidades e alíquotas aplicáveis; as diferenças entre as modalidades de declaração simplificada e completa; o tratamento das despesas com dependentes, saúde e educação; e as peculiaridades da atividade rural. Confira também estas publicações para saber mais sobre a DAA 2023.

Hoje abordaremos a declaração de ações e criptoativos, que são formas de investimento cada vez mais comuns para as pessoas físicas no Brasil e demandam especial atenção do contribuinte.

INVESTIMENTO EM AÇÕES

Ações são valores mobiliários, caracterizados como bens móveis. São títulos de participação nos resultados de empresa, logo, renda variável. No Brasil, as ações de sociedades anônimas abertas – tais como a Petrobrás, a Vale, o Itaú, para citar algumas das mais relevantes – são negociadas livremente na bolsa de valores, a B3 (Brasil Bolsa Balcão, antiga Bovespa).

Na DAA, a propriedade das ações deve ser indicada na ficha “Bens e Direitos”, disponível no menu listado à esquerda na tela do Programa IRPF 2023, disponível para ser baixado no sítio eletrônico do Governo Federal. Nesta ficha, para acrescentar um ativo, deve-se selecionar o botão “Novo” e preencher as informações solicitadas, indicando que o bem é do grupo 3 – “Participações Societárias”, classificado no código 1 – “Ações (inclusive as listadas em bolsa)”.

No campo “Discriminação”, o contribuinte deve indicar o código de negociação da ação (o chamado ticker), o nome da empresa, bem como a quantidade, data e preço unitário das ações adquiridas. Por exemplo: Aquisição de 100 ações da Petróleo Brasileiro S.A. (PETR4), em 1.10.2022, pelo valor unitário de R$ 10,00. O contribuinte também deve indicar o número do CNPJ da empresa cujas ações foram adquiridas. É importante mencionar que o valor que deve constar na DAA no campo “Situação em 31/12/2022” é o valor de aquisição das ações e, não, o valor de mercado na referida data.

Confira, abaixo, a tela com a mencionada ficha a ser preenchida:

Feita a indicação correta do ativo adquirido pelo contribuinte, o próximo passo é a declaração dos “Rendimentos Associados”, referidos no último campo da tela acima. Isto é: (i) dividendos; (ii) juros sobre capital próprio; e (iii) ganhos de capital.

- Dividendos

Dividendos representam a parcela do lucro gerado pela empresa que é distribuída aos sócios. Hoje, o artigo 10 da Lei nº 9.249/1995 dispõe que o recebimento de dividendos está isento do IR, muito embora frequentemente se cogite e, hoje, está pautado no Congresso Nacional, projeto de lei prevendo a possibilidade de revogação dessa isenção. Inobstante tal isenção, os dividendos devem ser declarados.

Na DAA, dividendos devem ser declarados através da opção “Informar Rendimentos Isentos e Não Tributáveis”, indicando o tipo de rendimento “09 – Lucros e dividendos recebidos”, o beneficiário e a fonte pagadora, além do valor recebido. O contribuinte deve declarar separadamente os dividendos recebidos por cada uma das empresas – fontes pagadoras – das quais recebeu dividendos.

- Juros sobre Capital Próprio – JCP

De maneira muito resumida, é possível afirmar que os JCP são pagamentos ao acionista decorrentes de sua participação no capital social da empresa e sofrem incidência do Imposto sobre a Renda Retido na Fonte – IRRF à alíquota de 15%, que é considerado tributação definitiva. Ou seja, ele não será abatido do IRPF devido na DAA.

Em razão disso, tais valores são declarados pelo contribuinte na Ficha “Rendimentos Sujeitos à Tributação Exclusiva/Definitiva”, com a indicação do Tipo de Rendimento o item “10 – Juros sobre capital próprio”. Também aqui o contribuinte deve indicar se os valores foram recebidos por titular ou dependente, o nome da empresa que pagou, o respectivo CNPJ e o valor recebido.

- Ganhos de Capital

Nas transações de compra e venda de ações, o contribuinte pode apurar ganhos ou perdas, correspondentes à diferença entre os respectivos valores de aquisição e de alienação. Em caso de ganhos, a legislação do imposto de renda traz diferenças para as operações: (i) regulares/comuns (swing trade); e (ii) de day-trade.

Para as primeiras, quando a compra e venda não ocorrem no mesmo dia, o ganho de capital está sujeito à incidência do IRPF definitivo à alíquota de 15%, a ser pago até o último dia útil do mês subsequente ao da apuração. O contribuinte pode deduzir desse ganho líquido as despesas inerentes às transações de compra e venda, como, por exemplo, corretagens e emolumentos.

As perdas incorridas em um determinado mês podem ser compensadas com ganhos verificados no mesmo mês ou em meses subsequentes. Assim, hipoteticamente, caso um contribuinte tenha prejuízo de R$ 1.000,00 em abril e ganho de R$ 1.000,00 no mês de maio, a perda poderá ser abatida do ganho resultando, nesse exemplo, em saldo nulo.

Além disso, toda a venda de ações fica sujeita à retenção do IRRF à alíquota de 0,005% sobre o valor da alienação, independentemente de ganho ou perda na transação – o chamado IRRF “dedo duro”, pois facilita a fiscalização pela RFB. Esse IRRF pode ser deduzido do montante devido no final do mês ou compensado com o IRPF incidente sobre ganhos líquidos apurados em meses posteriores ou, ainda, compensado na DAA.

A legislação isenta do IRPF os ganhos líquidos quando o total das vendas efetuadas no mês de apuração não exceder R$ 20.000,00. O contribuinte deve declarar estes ganhos na Ficha “Rendimentos Isentos e Não Tributáveis”, com o Código “20 – Ganhos líquidos em operações no mercado à vista de ações negociadas em bolsas de valores nas alienações realizadas até R$ 20.000,00 em cada mês, para o conjunto de ações”.

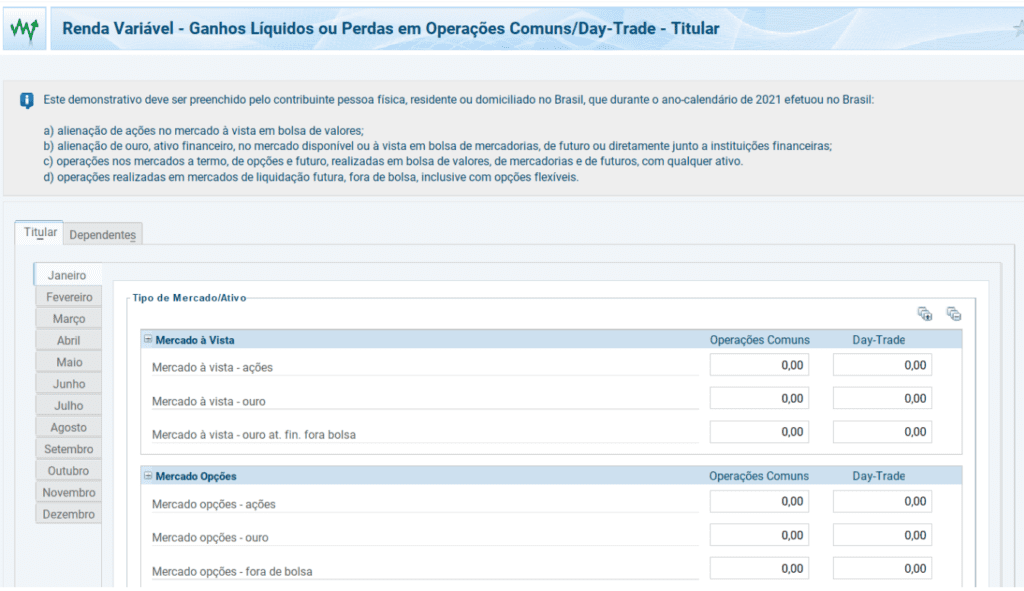

Já as operações que estão fora desse campo de isenção devem ser declaradas no campo “Renda Variável”, na Ficha “Operações Comuns / Day-Trade”, conforme tela abaixo:

Nessa ficha o contribuinte deve informar o ganho líquido ou prejuízo obtido com as operações de compra e venda de ações mês a mês. No caso de prejuízo, o valor informado deve ser precedido do sinal de subtração (“-”).

Na aba de “Consolidação do mês”, na linha “IR fonte (Lei nº 11.033/2004) no mês” deve ser indicado o montante do IRRF de 0,005% incidente na venda das ações. Na última linha dessa aba (“Imposto pago”), o contribuinte também deve indicar o imposto recolhido por ele durante o ano calendário a título de IRPF definitivo de 15% sobre o ganho líquido mensal.

Ainda na ficha “Operações comuns / Day-Trade”, na aba “Resultados” o contribuinte deve indicar, na linha “Resultado negativo até o mês anterior”, o prejuízo verificado na venda de ações, para fins da compensação com o ganho líquido obtido.

No que tange às operações de day-trade, o mecanismo de declaração não é muito distinto. Em síntese, trata-se das operações em que uma determinada ação é comprada e vendida no mesmo dia na bolsa de valores. Nestes casos, a alíquota aplicável é de 20%, com incidência do IRRF à alíquota de 1%. No day-trade, é permitido compensar as perdas incorridas em operações desta natureza, ocorridas no mesmo dia, mas a mencionada isenção do IRPF nos ganhos decorrentes de alienações realizadas em um mesmo mês até o limite de R$ 20.000,00 não se aplica.

A alíquota de 20% do imposto de renda incide sobre o resultado mensal das compensações diárias, caso positivo. Se tal resultado for negativo, poderá ser compensado com os resultados positivos de day-trade apurados nos meses subsequentes. O IRPF neste caso também deve ser recolhido até o último dia útil do mês subsequente ao da apuração.

Quanto ao preenchimento da DAA, as informações do day-trade devem ser declaradas na mesma ficha das operações comuns, mas na coluna da direita. O contribuinte deve informar o ganho líquido ou a perda obtida a cada mês. Na aba de “Consolidação do mês”, na linha “IR fonte de Day-Trade no mês” deve ser indicado o montante do IRRF à alíquota de 1% recolhido pelas fontes pagadoras. Na última linha dessa aba, o contribuinte também deve indicar o imposto mensal recolhido por ele durante o ano calendário à alíquota de 20%.

Na aba “Resultados”, na linha “Resultado negativo até o mês anterior”, o contribuinte também deve indicar a perda verificada nas operações de day-trade em meses anteriores, para fins da compensação com o ganho indicado nos meses seguintes.

CRIPTOATIVOS

Desde a criação do Bitcoin, em 2009, cada vez mais pessoas estão adquirindo criptomoedas e outros criptoativos, seja como forma de investimento, meio de transação ou reserva de valor e o Fisco está acompanhando de perto este movimento para assegurar a tributação sobre estes bens.

Os criptoativos são bens imateriais que se valem da tecnologia de registro descentralizado (“blockchain”) e da criptografia em um ambiente virtual online. Incluem as criptomoedas – como o próprio Bitcoin, o Ethereum e o Tether, apenas para citar as mais utilizadas – e outras expressões dessas tecnologias, tais como os tokens não fungíveis (NFT, na sigla em inglês).

Segundo a Receita Federal os criptoativos podem ser equiparados a ativos financeiros. Nessa condição, são tributados a partir do ganho de capital, pelas alíquotas progressivas previstas no artigo 21 da Lei nº 8.981/1995:

- 15% (sobre a parcela dos ganhos que não ultrapassar R$ 5.000.000,00);

- 17,5% (sobre a parcela dos ganhos que exceder R$ 5.000.000,00 e não ultrapassar R$ 10.000.000,00);

- 20% (sobre a parcela dos ganhos que exceder R$ 10.000.000,00 e não ultrapassar R$ 30.000.000,00) e

- 22,5% (sobre a parcela dos ganhos que ultrapassar R$ 30.000.000,00),

Aplica-se a este caso a isenção para o ganho de capital sobre alienações de até R$ 35.000,00 por mês, conforme prevê o artigo 10, inciso I, alínea ‘b’, da Instrução Normativa RFB 1.500/2014.

Portanto, eventual diferença positiva entre o preço de aquisição e o de alienação de quaisquer criptoativos será tributado pelo IRPF, desde que o valor total dos criptoativos alienados naquele mês seja superior a R$ 35.000,00. Para realizar esta avaliação, o Fisco considera a totalidade dos criptoativos alienados, independentemente de sua espécie. Tal como no ganho de capital com ações, o recolhimento do tributo deve ser realizado até o último dia útil do mês seguinte ao da transação.

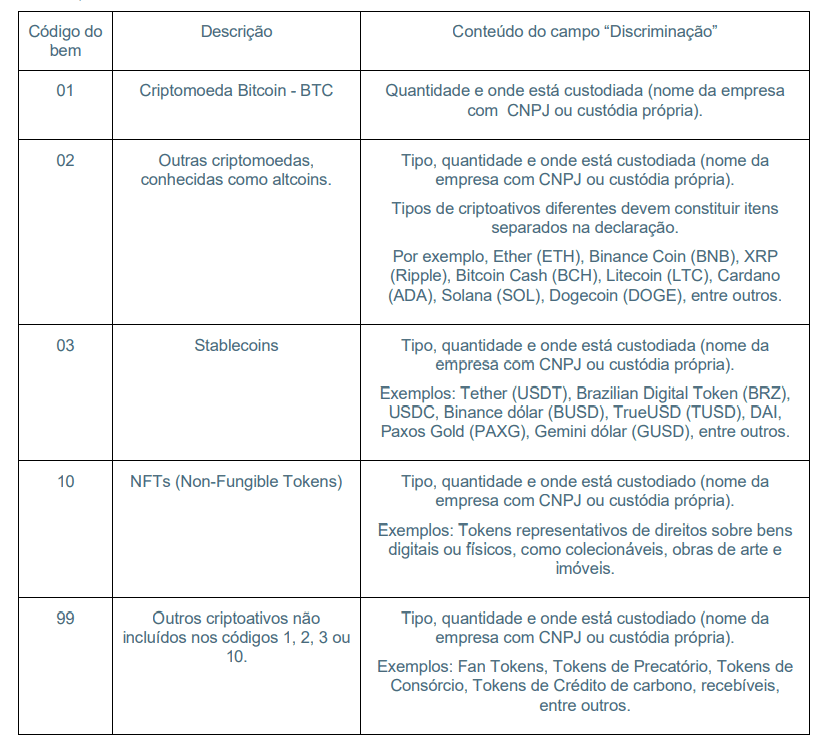

Os criptoativos devem ser declarados pelo valor de aquisição na Ficha “Bens e Direitos” (Grupo 08 – Criptoativos), considerando os códigos específicos de cada espécie deste ativo, quando o valor de aquisição de cada tipo de criptoativo for igual ou superior a R$ 5.000,00. A tabela abaixo resume as informações a serem prestadas pelo contribuinte:

A equipe da área tributária do TAGD Advogados está à disposição para esclarecer eventuais dúvidas – tributario@tagdlaw.com.br.

Este informativo tributário destina-se exclusivamente a propor o debate dos assuntos que são aqui tratados, não devendo ser considerado como aconselhamento jurídico formal.

Colaborou com a elaboração deste texto Samuel Palatnic