Em nossa primeira publicação dedicada à Declaração do Imposto de Renda das Pessoas Físicas – DIRPF de 2023, tratamos dos contribuintes obrigados à sua entrega, dos prazos, das penalidades, e, ainda, das alíquotas previstas sobre a aplicação da tabela progressiva.

Nesta publicação trataremos das modalidades “Declaração Completa” e “Declaração Simplificada”, de modo que, com isso, entraremos efetivamente nos detalhes sobre o preenchimento da Declaração de Ajuste Anual – DAA.

Declaração Simplificada ou Completa

O que comumente se denomina opção pela Declaração Simplificada ou Completa diz respeito, em verdade, à opção do contribuinte pela utilização, no preenchimento de sua DAA, de todas as suas despesas admitidas e dedutíveis para fins do cálculo do IRPF ou a utilização de uma despesa, digamos, “fictícia” e legalmente prevista.

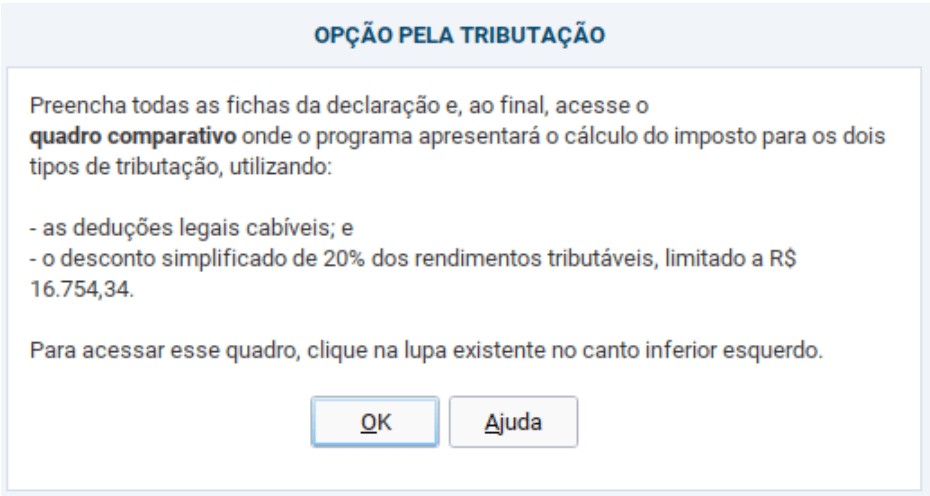

Ao abrir o programa IRPF 2023, após selecionar a opção “iniciar declaração em branco”, efetuar o preenchimento do CPF e nome, surgirá uma mensagem, conforme tela reproduzida ao lado, orientando que o contribuinte primeiro informe todos os rendimentos e despesas dedutíveis para, só então, escolher a opção pela declaração completa ou simplificada. Isso porque, com os dados já preenchidos, será possível comparar a tributação ou restituição aplicável em cada modalidade e, assim, optar pela mais vantajosa.

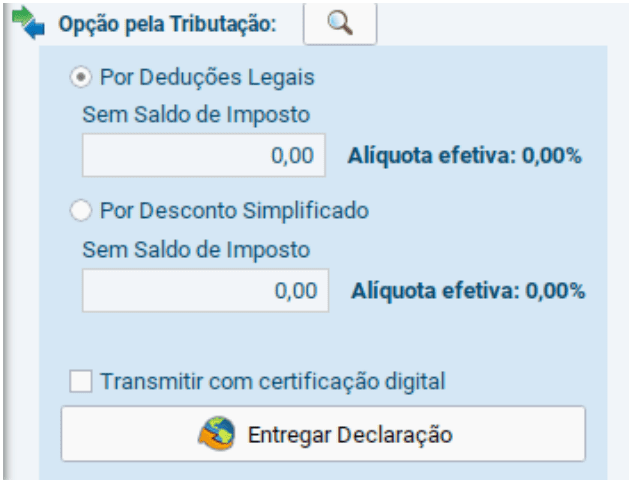

A opção pela modalidade de declaração deve ser feita no campo disponível no canto inferior esquerdo da tela do sistema do IRPF 2023, conforme tela reproduzida ao lado.

Esse “desconto simplificado” nada mais é do que a substituição de todas as deduções permitidas na legislação do imposto de renda por uma despesa fictícia de valor pré-estabelecido prevista no artigo 10, IX, da Lei nº 9.250/1995, que corresponde a 20% (vinte por cento) do valor dos rendimentos tributáveis, limitada ao máximo de R$ 16.754,34 (dezesseis mil, setecentos e cinquenta e quatro reais e trinta e quatro centavos).

Esse desconto simplificado de 20% independe de qualquer comprovação por parte do contribuinte.

Como referido, o próprio sistema indica o imposto a pagar considerando as duas opções.

Dessa forma, basta que o contribuinte preencha o campo “pagamentos efetuados”, incluindo todas as despesas dedutíveis incorridas no curso do ano de 2022, e o próprio sistema indicará o imposto a pagar nas duas modalidades.

De forma geral, o desconto simplificado é mais vantajoso para aquele contribuinte que não possui dependentes, despesas com planos de saúde, despesas de educação, previdência privada PGBL e /ou empregado doméstico. Abaixo apresentamos uma simulação que retrata bem o tema:

| Desconto Simplificado | |

| Rendimentos Tributáveis | R$ 60.000,00 |

| Desconto Simplificado (20%) | R$ 60.000,00 x 20% = R$ 12.000,00 |

| Base de cálculo do IRPF | R$ 60.000,00 – R$ 12.000,00 = R$ 48.000,00 |

| IRPF a pagar | R$ 48.000,00 x 22,5% – R$ 7.633,51 = R$ 3.166,49 |

| Deduções Legais | |

| Rendimentos Tributáveis | R$ 60.000,00 |

| Despesa com Plano de Saúde | R$ 9.600,00 |

| Pagamento de curso de graduação | R$ 3.000,00 |

| Pgto. de previdência priv. – PGBL | R$ 3.000,00 |

| Total de despesas admitidas | R$ 15.600,00 |

| Base de cálculo do IRPF | R$ 60.000,00 – R$ 15.600,00 = R$ 44.400,00 |

| IRPF a pagar | R$ 44.400,00 x 15% – R$ 4.257,57 = R$ 2.402,43 |

Por sua vez, é possível apontar que a declaração completa é mais vantajosa quando:

- as despesas legalmente admitidas são superiores a R$ 16.754,34; ou

- as despesas legalmente admitidas são superiores a 20% dos rendimentos tributáveis.

Vale recordar que, em regra, são dedutíveis as despesas com: (i) Saúde; (ii) Educação (até R$ 3.561,50 por pessoa no ano, seja o contribuinte, seu dependente ou beneficiário de pensão alimentícia); (iii) Dependentes (até R$ 2.275,08 por dependente, por ano); (iv) Previdência privada do tipo PGBL (até 12% da renda tributável); (v) Pensão alimentícia (desde que definida em decisão judicial ou escritura pública); e (vi) Livro-caixa (despesas do profissional autônomo).

Um importante detalhe esclarecido pela Receita Federal diz respeito à possibilidade de um dos cônjuges optar pelo desconto simplificado, sem indicar dependente(s) (p. ex.: filhos), e o outro cônjuge optar pelas deduções legais, indicando dependente(s) e utilizando, assim, integralmente as deduções legais concernentes a esse(s) dependente(s)1. Essa possibilidade pode gerar grande economia tributária à família, valendo, a quem nessa situação estiver, realizar uma simulação nesse sentido.

Outro aspecto relevante concerne ao correto preenchimento das fichas “pagamentos efetuados” e “doações efetuadas”, independentemente da opção do contribuinte pelo desconto simplificado.

A legislação do Imposto de Renda (artigo 1.012 do Regulamento – RIR/2018 – Decreto nº 9.580/2018) estabelece expressamente a cominação de multa equivalente a 20% (vinte por cento) do valor não declarado ou de eventual insuficiência acerca da informação de pagamentos efetuados.

É muito importante ao contribuinte observar no momento da entrega da declaração a opção de tributação que é feita, pois não é possível fazer esta retificação após o dia 31.5.2023, último dia para entrega da declaração.

Por fim, lembramos que o programa gerador da DIRPF pode ser baixado diretamente no sítio eletrônico da Receita Federal (Ministério da Economia): https://www.gov.br/receitafederal/pt-br/centrais-de-conteudo/download/pgd/dirpf.

A equipe da área tributária do TAGD Advogados está à disposição para esclarecer eventuais dúvidas sobre o tema — tributario@tagdlaw.com.br.

Este informativo tributário destina-se exclusivamente a propor o debate dos assuntos que são aqui tratados, não devendo ser considerado como aconselhamento jurídico formal.

Colaborou com a elaboração deste texto Samuel Palatnic e Carolina Sousa

1 “(…) A apresentação de declaração com opção pelo desconto simplificado por um dos cônjuges, em que não há a inclusão de dependente comum, não impede que o outro cônjuge apresente declaração com a utilização das deduções legais, incluindo o dependente comum na declaração e utilizando as deduções a ele relacionadas e vice-versa.” (Solução de Consulta Interna nº 29 – COSIT, de 04.11.2013).