No último texto, tratamos do preenchimento da Declaração de Ajuste Anual 2023, especificamente da opção pelo “desconto simplificado” ou pelas “deduções legais”.

Nesta publicação abordaremos os temas: dependentes, despesas com saúde e com educação, para preenchimento da DIRPF 2023.

—————————————-

Tema 1 – Dependentes

Como é possível ver da tela acima, a ficha “Dependentes” na DIRPF é a primeira a ser preenchida após a identificação do contribuinte.

Inicialmente, convém indicarmos quem a legislação do imposto de renda arrola como “dependentes”:

- companheiro(a) com quem o contribuinte tenha filho ou viva há mais de 5 anos, ou cônjuge;

- filho(a) ou enteado(a), até 21 anos de idade, ou, em qualquer idade, quando incapacitado física ou mentalmente para o trabalho;

- filho(a) ou enteado(a), se ainda estiverem cursando estabelecimento de ensino superior ou escola técnica de segundo grau, até 24 anos de idade;

- irmão(ã), neto(a) ou bisneto(a), sem arrimo dos pais, de quem o contribuinte detenha a guarda judicial, até 21 anos, ou em qualquer idade, quando incapacitado física ou mentalmente para o trabalho;

- irmão(ã), neto(a) ou bisneto(a), sem arrimo dos pais, com idade de 21 anos até 24 anos, se ainda estiver cursando estabelecimento de ensino superior ou escola técnica de segundo grau, desde que o contribuinte tenha detido sua guarda judicial até os 21 anos;

- pais, avós e bisavós que, em 2022, tenham recebido rendimentos, tributáveis ou não, até R$ 22.847,76;

- menor pobre até 21 anos que o contribuinte crie e eduque e de quem detenha a guarda judicial;

- pessoa absolutamente incapaz, da qual o contribuinte seja tutor ou curador.

Como se pode notar, a noção de “dependente” tem relação direta com a família, mas não necessariamente diz respeito unicamente a filhos, podendo abarcar, de acordo com as previsões da legislação, irmãos, pais, avós, netos e bisnetos.

A indicação de dependente na Declaração de Ajuste Anual do contribuinte implica a automática dedução da quantia de R$ 2.275,08, por dependente, da base de cálculo do IRPF.

É importante observar que o contribuinte deve declarar todos os rendimentos, bens, direitos, pagamentos e todas as demais informações relevantes ao imposto de renda do dependente indicado em sua Declaração. Por exemplo, o contribuinte que indique seu cônjuge como dependente deverá incluir na declaração, inclusive, os rendimentos deste último, bem como as despesas com planos de saúde, por exemplo. O mesmo também ocorre com relação ao pai que indica como dependente filho universitário menor de 24 anos que já recebe rendimentos decorrentes da realização de estágio remunerado.

Portanto, é preciso atenção na hora de indicar como dependente alguém que possua renda. É possível que o montante a deduzir não compense a adição dos rendimentos do dependente, elevando o valor final a pagar de imposto de renda do declarante. É o caso, por exemplo, daqueles dependentes que tem rendimento inferior ao montante de renda isenta de imposto de renda. Se essa pessoa fizer sua própria declaração não terá imposto de renda a ser pago, em decorrência da isenção. Por outro lado, caso ela seja incluída como dependente, o imposto a pagar do declarante irá aumentar em razão da soma dos rendimentos dele com os do dependente, não se justificando o valor da dedução.

Alguns tópicos relevantes envolvendo dependentes:

- regra geral, sogro ou sogra não podem ser considerados como dependentes do contribuinte. No entanto, caso o filho ou a filha apresente a Declaração de Ajuste Anual em conjunto com o genro ou a nora, o sogro ou a sogra poderão figurar como dependente, desde que não tenha auferido rendimentos superiores a R$ 22.847,76;

- quando os pais são separados, somente pode declarar o filho como dependente aquele que possui a guarda. O pai ou mãe responsável pelo pagamento da pensão alimentícia pode deduzir da base de cálculo do IRPF o valor efetivamente pago a este título, mas não pode efetuar a dedução das despesas correspondentes ao dependente;

- importante ressaltar que o STF decidiu em 2022 que é inconstitucional a cobrança de IRPF sobre valores decorrentes do direito de família percebidos pelos alimentados a título de alimentos ou de pensões alimentícias (Ação Direta de Inconstitucionalidade – “ADI” nº 5422);

- através do Parecer da Procuradoria Geral da Fazenda Nacional nº 1.503/2010 é reconhecido o direito da indicação como dependente de companheiro decorrente de união homoafetiva, desde que tenham vida em comum por mais de 5 (cinco) anos ou tenham filho.

Por fim, é importante observar que todos os dependentes devem necessariamente estar inscritos no Cadastro de Pessoas Físicas (CPF), inclusive filhos menores de idade. A não inscrição no CPF impedirá a indicação como dependente e respectiva dedução na DIRPF.

Tema 2 – Despesas com saúde

As despesas de saúde, regra geral, são integralmente dedutíveis da base de cálculo do IRPF. Por essa razão, as informações sobre estas possuem maior monitoramento por parte da Receita Federal. Inclusive, é comum serem descobertos esquemas de fraude envolvendo a utilização de despesas médicas fictícias.

Abordaremos a seguir a maneira correta de declarar tais dispêndios e trataremos das dúvidas mais corriqueiras.

Todas as despesas de saúde devem ser relacionadas na Ficha “Pagamentos Efetuados”. Nesta Ficha há diversos códigos passíveis de enquadramento, como, por exemplo: médicos; dentistas; fisioterapeutas; terapeutas ocupacionais; psicólogos; fonoaudiólogos; hospitais, clínicas e laboratórios; e planos de saúde, tanto no Brasil como no exterior.

A Ficha, no caso de pagamentos diretamente aos profissionais de saúde, pessoas físicas, exige a indicação do número do CPF. No caso de pagamentos à hospitais, clínicas, laboratórios e planos de saúde, é necessária a indicação do número do CNPJ. Observe que no caso de profissionais ou empresas do exterior, basta a indicação do nome.

Além disso, note que é necessário indicar se a despesa é referente ao titular declarante, ao dependente ou ao alimentando.

Também é preciso indicar, caso o contribuinte tenha sido reembolsado do valor pago ao profissional de saúde, por exemplo, pelo Plano de Saúde, a exata quantia restituída. Nesse caso, o que será deduzido da base de cálculo do IRPF é exatamente a diferença entre o valor pago e o valor reembolsado.

Veja que é importante guardar todos os comprovantes do dispêndio, pois a comprovação da ocorrência deles é ônus do contribuinte, caso venham a ser questionados pela Receita Federal.

Vale ter atenção aos seguintes pontos:

A – Planos de Saúde

O contribuinte, titular do Plano de Saúde, somente pode deduzir os valores pagos por ele referente a filhos e cônjuge se esses constarem na condição de dependentes na declaração.

Por outro lado, filhos e cônjuge beneficiários de Plano de Saúde arcado por terceiro, poderão, caso façam suas respectivas Declarações de Ajuste Anual, deduzir as quantias referentes a tais dispêndios, independentemente da comprovação de ter arcado com tal despesas, desde que o ônus tenha sido suportado por um integrante da unidade familiar, que compreende todos os ascendentes ou descendentes do declarante. Simplificando, caso a mãe pague o plano de saúde do filho e ambos apresentem suas DIRPFs de forma separada, o filho poderá utilizar a despesa com o plano de saúde arcado pela mãe em sua declaração, mas a mãe não poderá lançar tal dispêndio com o filho em sua declaração.

B – Células-tronco de cordão umbilical

A Receita Federal não admite como dedutíveis as despesas médicas referentes à coleta, seleção e armazenagem de células-tronco oriundas de cordão umbilical.

C – Medicamentos e vacinas

Também não podem reduzir a base de tributação do IRPF os dispêndios incorridos com vacinas e medicamentos. Entretanto, se tais dispêndios estiverem inseridos dentro de uma conta de estabelecimento hospitalar, tal dispêndio será dedutível.

D – Aparelhos e próteses ortopédicas e próteses dentárias

São dedutíveis os gastos com aparelhos ortopédicos e próteses ortopédicas (ex.: pernas e braços mecânicos; cadeiras de rodas; andadores ortopédicos; palmilhas ou calçados ortopédicos; aparelho ortopédico destinado à correção de desvio de coluna ou defeitos dos membros ou das articulações) ou dentárias (ex.: dentaduras, coroas e pontes), desde que exista a comprovação com receituário médico ou odontológico e nota fiscal em nome do beneficiário.

E – Parto

As despesas médico-hospitalares concernentes a um parto representam exceção à regra geral de que um cônjuge não pode deduzir despesa em nome de outro cônjuge, caso estes apresentem Declaração de IRPF de forma individual. A Receita Federal admite, nesse caso, que a despesa seja abatida por qualquer um do casal.

F – Reprodução Assistida e Fertilização in vitro

É possível efetuar a dedução nessa hipótese de gastos, tanto em relação a médicos, hospitais e exames laboratoriais. Como regra, tais despesas são dedutíveis unicamente na Declaração de Ajuste Anual da esposa/companheira, que é a paciente do tratamento. Caso o marido/companheiro inclua a esposa/companheira como dependente, poderá realizar a dedução.

G – Cirurgias Plásticas

São dedutíveis as despesas com cirurgias plásticas, reparadoras ou não.

H – Próteses de silicone, marca-passo, parafusos e placas nas cirurgias ortopédicas ou odontológicas, lente intraocular em cirurgia de catarata, e aparelho ortodôntico

Tais gastos, por si só, não são dedutíveis. Entretanto, caso o valor a eles relativo esteja integrado em conta emitida por estabelecimento hospitalar/médico/dentista, haverá a possibilidade de dedução.

I – Casas de repouso e cuidadores de idosos

Somente serão dedutíveis tais despesas se o estabelecimento geriátrico for qualificado como hospital, conforme normas do Ministério da Saúde e assim for conhecido pelas autoridades competentes, ou se o cuidador se enquadrar em algumas das especialidades médicas indicadas acima. Quanto a este último, importante pontuar que enfermeiros não representam classe de especialidade médica aceita pela legislação do IRPF para fins de dedução da despesa.

Tema 3 – Despesas com educação

As despesas de educação, embora sejam dedutíveis do cálculo do IRPF, sofrem inúmeras limitações.

Para o exercício 2022, objeto da Declaração de Ajuste Anual 2023, o limite máximo dedutível com dispêndios de instrução é a quantia de R$ 3.561,50, por titular e/ou dependente.

O Conselho Federal da OAB, em 2013, ajuizou uma ADI perante o Supremo Tribunal Federal (nº 4.927) questionando a validade dessa limitação.1

A OAB, na petição apresentada, argumentava que a limitação à dedução das despesas de educação fere princípios insertos na Constituição Federal, a saber: (i) conceito de renda; (ii) capacidade contributiva; (iii) não-confisco; (iv) direto à educação; (v) dignidade humana; (vi) proteção à família; e (vii) razoabilidade.

Embora transcorridos dez anos desde o ajuizamento da ação, que se encontra atualmente sob a relatoria do Exmo. Ministro Luiz Fux, o caso ainda não foi julgado.

É bem verdade, entretanto, que ambas as Turmas de Julgamento do STF já se pronunciaram em casos concreto de que não caberia ao Poder Judiciário “legislar” sobre limites de deduções previstas em lei.2

Com efeito, alguns projetos de lei na Câmara dos Deputados tratam desse tema e se propõem a determinados objetivos. Destacamos, dentre outros:

- PL 11073/2018 – incluir o pagamento de aulas de inglês nas despesas dedutíveis;

- PL 10351/2018 – prever a dedutibilidade das despesas com material didático e com aulas particulares, de idiomas e de informática, e elevar o limite para dedução das despesas com instrução;

- PL 8851/2017 – autorizar a dedução da integralidade das despesas do contribuinte e seus dependentes com educação, inclusive cursos livres;

- PL 8713/2017 – incluir as despesas com curso de idioma dentre as dedutíveis;

- PL 8154/2017 – extinguir o limite para a dedução de despesas com ensino superior; e

- PL 5855/2016 – permitir a dedução em sua integralidade das despesas dos contribuintes e seus dependentes com educação.

Cabe, obviamente, à população exercer maior pressão e controle social sobre tais projetos que são de grande importância.

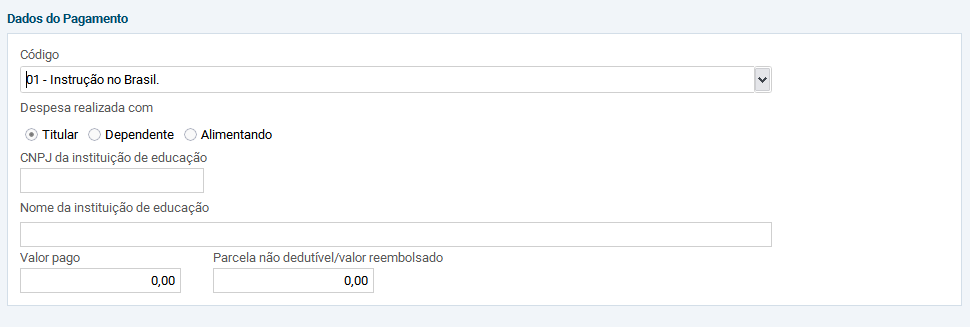

Em termos práticos, as despesas com instrução são indicadas na Ficha “Pagamentos Efetuados”. Há dois códigos possíveis de preenchimento: “01 – Instrução no Brasil” e “02 – Instrução no Exterior”.

Nessas fichas, o contribuinte deve indicar o montante da despesa, o nome da instituição de educação (no caso de instituição no Brasil, também o número do CNPJ) e a quem se refere essa despesa – titular, dependente ou alimentando.

A legislação estabelece que podem ser deduzidos os pagamentos às instituições de educação relacionadas abaixo, quando regularmente autorizadas a funcionar pelo Poder Público:

- educação infantil, compreendendo as creches e as pré-escolas;

- ensino fundamental;

- ensino médio;

- educação superior, compreendendo os cursos de graduação e de pós-graduação (mestrado, doutorado e especialização);

- educação profissional, compreendendo o ensino técnico e o tecnológico.

Ainda, a legislação estabelece que não são consideradas despesas de educação, não podendo ser deduzidas:

- uniforme, material e transporte escolar;

- relativas à elaboração de dissertação de mestrado ou tese de doutorado, contratação de estagiários, computação eletrônica de dados, papel, fotocópia, datilografia, digitação, tradução de textos, impressão de questionários e de tese elaborada, gastos postais e de viagem;

- aquisição de enciclopédias, livros, revistas e jornais;

- aulas de música, dança, natação, ginástica, tênis, pilotagem, dicção, corte e costura, informática e assemelhados;

- cursos preparatórios para concursos ou vestibulares;

- aulas de idiomas estrangeiros;

- pagamentos feitos a entidades que tenham por objetivo a criação e a educação de menores desvalidos e abandonados;

- contribuições pagas às Associações de Pais e Mestres e às associações voltadas para a educação; e

- valor despendido para pagamento do crédito educativo.

Por fim, especificamente as despesas de instrução do portador de necessidades especiais, física ou mental, desde que a essa necessidade seja atestada em laudo médico e o pagamento seja efetuado a entidades destinadas a tais pessoas, podem ser integralmente deduzidas.

No entanto, tais despesas não devem constar na ficha relativa à Instrução, mas sim na ficha relativa a Despesas Médicas. Veja, ainda, que a Receita Federal não permite a dedução nessa condição se a pessoa portadora de necessidades especiais estiver matriculada em instituição regular de ensino.3

A equipe da área tributária do TAGD Advogados está à disposição para esclarecer eventuais dúvidas – tributario@tagdlaw.com.br.

Este informativo tributário destina-se exclusivamente a propor o debate dos assuntos que são aqui tratados, não devendo ser considerado como aconselhamento jurídico formal.

Colaborou com a elaboração deste texto Rafaela Oliveira

1 http://portal.stf.jus.br/processos/detalhe.asp?incidente=4384177

2 “AGRAVO REGIMENTAL EM RECURSO EXTRAORDINÁRIO COM AGRAVO. DIREITO TRIBUTÁRIO. IMPOSTO DE RENDA. DEDUÇÃO DE GASTOS COM EDUCAÇÃO. LIMITES. 1. É ônus da parte Agravante impugnar especificadamente os fundamentos da decisão recorrida. 2. As razões recursais apresentadas estão dissociadas dos fundamentos da decisão recorrida. Súmula 284 do STF. 3. Por não possuir função legislativa, o Poder Judiciário não pode estabelecer isenções tributárias, redução de impostos ou alterar limites de deduções previstas em lei, com base no princípio da isonomia. 4. Agravo regimental a que se nega provimento, com aplicação da multa prevista no art. 1.021, § 4º, CPC.”

(ARE 1027716 AgR, Relator(a): Min. EDSON FACHIN, Segunda Turma, julgado em 05/05/2017, PROCESSO ELETRÔNICO DJe-138 DIVULG 22-06-2017 PUBLIC 23-06-2017)

“AGRAVO INTERNO. RECURSO EXTRAORDINÁRIO. TRIBUTÁRIO. IMPOSTO DE RENDA. LIMITAÇÃO COM GASTOS EM EDUCAÇÃO. CONSTITUCIONALIDADE. 1. Não cabe ao Poder Judiciário ampliar os limites estabelecidos em lei para a dedução, da base de cálculo do Imposto de Renda da Pessoa Física, de gastos com educação. Ao Judiciário não é permitido estabelecer isenções tributárias, redução de impostos ou deduções não previstas em lei, ante a impossibilidade de atuar como legislador positivo. 2. Agravo interno a que se nega provimento. Fixam-se honorários advocatícios adicionais equivalentes a 10% (dez por cento) do valor a esse título arbitrado nas instâncias ordinárias (Código de Processo Civil de 2015, art. 85, § 11).” (RE 984419 AgR, Relator(a): Min. ALEXANDRE DE MORAES, Primeira Turma, julgado em 07/05/2018, PROCESSO ELETRÔNICO DJe-096 DIVULG 16-05-2018 PUBLIC 17-05-2018)

3 “DESPESA DE INSTRUÇÃO DE PESSOA COM DEFICIÊNCIA FÍSICA OU MENTAL. DEDUTIBILIDADE COMO DESPESA MÉDICA. INSTITUIÇÃO REGULAR DE ENSINO. VEDAÇÃO. É vedado deduzir como despesa médica os pagamentos efetuados a instituição regular de ensino relativos à instrução de pessoa portadora de deficiência física ou mental, matriculada na condição de aluno includente.” (Solução de Consulta nº 252, de 12.09.2014 – COSIT)