Sem dúvidas, um dos assuntos mais comentados não só entre tributaristas, mas também nas manchetes dos jornais, é a reforma tributária. Embora existam muitas propostas e reformas em curso (como da renda, dos preços de transferência, contencioso, etc.), nesse informativo serão abordadas as relevantes alterações na tributação indireta (sobre o consumo).

A reforma começou a ser concretizada com a promulgação da Emenda Constitucional (EC) nº 132/2023, que previu a unificação de cinco tributos – IPI, PIS e COFINS (federais), ICMS (estadual) e ISS (municipal) – em dois: Contribuição sobre Bens e Serviços (CBS), no âmbito federal, e Imposto sobre Bens e Serviços (IBS), no âmbito estadual.

A EC nº 132/2023 também determinou, em seu artigo 16, que até regulamentação por lei complementar, a cobrança do ITCMD competirá: I – relativamente a bens imóveis e respectivos direitos, ao Estado da situação do bem, ou ao Distrito Federal; II – se o doador tiver domicílio ou residência no exterior: a) ao Estado onde tiver domicílio o donatário ou ao Distrito Federal; b) se o donatário tiver domicílio ou residir no exterior, ao Estado em que se encontrar o bem ou ao Distrito Federal; III – relativamente aos bens do de cujus, ainda que situados no exterior, ao Estado onde era domiciliado, ou, se domiciliado ou residente no exterior, onde tiver domicílio o sucessor ou legatário, ou ao Distrito Federal.

Em 2027 entrará em vigor o imposto seletivo, que incidirá uma única vez sobre a produção, extração, comercialização ou importação de produtos e serviços que possam ser prejudiciais à saúde e ao meio ambiente. Engloba as seguintes categorias: cigarros; bebidas alcoólicas; embarcações e aeronaves; carros, incluindo os elétricos; apostas nas modalidades físicas e online, como “bets” e “fantasy games”; e extração de minério de ferro, de petróleo e de gás natural. Atualmente, essa é a função extrafiscal do IPI.

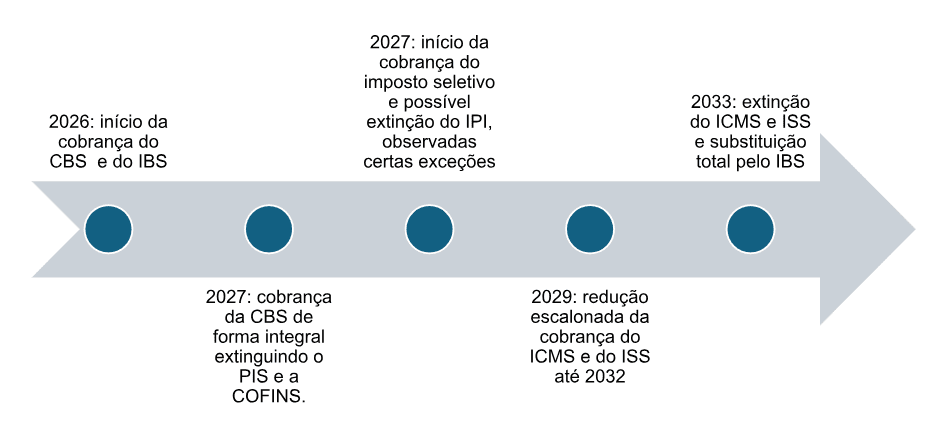

A linha do tempo prevista para a implementação da reforma tributária, de forma resumida, é a seguinte:

A regulamentação no âmbito infraconstitucional do IBS e da CBS encontra-se em discussão no Congresso Nacional. O Projeto de Lei Complementar (PLP) nº 68/2024 foi aprovado na Câmara dos Deputados e encaminhado para deliberação do Senado Federal, que o aprovou com modificações em 12/12/2024.

Assim, o PLP retornará à Câmara dos Deputados para discussão sobre as alterações promovidas pelo Senado.

Alguns pontos-chave da reforma tributária são os seguintes:

a) Princípio da neutralidade: a EC nº 132/2023 inseriu o artigo 156-A na Constituição Federal, cujo § 1º dispõe que o IBS “será informado pelo princípio da neutralidade”, havendo previsão de aplicação desta regra à CBS conforme previsão do § 16 do artigo 195 (também incluído pela EC nº 132/2023). Isso significa que esses tributos devem incidir apenas sobre as operações de consumo (B to C), eliminando distorções fiscais na cadeia econômica. Além disso, é essencial que esses tributos não afetem de maneira injustificada as decisões econômicas dos agentes e as escolhas de consumo;

b) Benefícios para as famílias de baixa renda: cashback para famílias cadastradas no CadÚnico e cesta básica – alíquota zero para itens essenciais como arroz, feijão, raízes, manteiga, fórmulas infantis, açúcar, sal, carne, pão francês, dentre outros, e redução de 60% para alimentos como leite fermentado, massas alimentícias, sucos naturais de fruta, pão de forma, alguns crustáceos, frutas de casaca, dentre outros;

c) Cobrança: o IBS e o CBS serão cobrados no destino e haverá split payment, destinando tributos diretamente às autoridades fiscais no momento da operação;

d) Regime tributário diferenciado para áreas como saúde, educação e transportes, bem como incentivos regionais, como os oferecidos na Zona Franca de Manaus;

e) Comitê Gestor do IBS: terá papel fundamental na administração do novo sistema tributário, com responsabilidades que incluem a gestão e fiscalização do imposto e do sistema de split payment; a fixação de alíquotas de referência para Estados e Municípios; a coordenação com a Receita Federal para assegurar a eficácia dos regimes de devolução e compensação; e a avaliação quinquenal dos regimes diferenciados para monitorar sua eficácia social e econômica;

f) Nova Competência do STJ: a EC nº 132/2023 atribuiu ao STJ a responsabilidade de processar e julgar disputas que surgirem entre os entes federativos ou entre estes e o Comitê Gestor do IBS;

g) Figura do nanoempreendedor, que fatura até R$ 40,5 mil por ano e que pode se manter no Simples Nacional ou migrar para o IVA;

h) Medicamentos: alíquota zero para remédios usados em tratamento de doenças graves, além de tratamentos oncológicos, doenças raras, DST e AIDS, e doenças negligenciadas (que atingem a população de baixa renda);

i) Regimes específicos, por exemplo, para mineração, imóveis, bares, restaurantes, hotéis e parques;

j) A alíquota inicial deve girar em torno de 26,5%.

O relator do projeto no Senado, Senador Eduardo Braga, entende que a reforma tributária vai reforçar a justiça tributária, através de medidas como cashback e redução da regressividade; eficiência administrativa, com adoção do split payment e maior controle fiscal; e simplificação tributária, que propicia a redução de fraudes e desoneração de setores estratégicos.

Outro Projeto de Lei envolvendo a reforma tributária é o PLP 108/2024 que institui o Comitê Gestor do Imposto sobre Bens e Serviços – CG-IBS, dispõe sobre o processo administrativo tributário relativo ao lançamento de ofício do IBS, sobre a distribuição para os entes federativos do produto da arrecadação do IBS, e sobre o Imposto sobre Transmissão Causa mortis e Doação de Quaisquer Bens ou Direitos – ITCMD.

Sobre o ITCMD, o projeto de lei visa regulamentar os já mencionados dispositivos constitucionais que versam sobre doações e heranças envolvendo pessoas ou ativos do exterior.

A reforma, mesmo ainda não concluída, já está gerando contencioso judicial. O Partido Verde (PV) ajuizou a Ação Direta de Inconstitucionalidade (ADI) nº 7755 no Supremo Tribunal Federal (STF) questionando a Emenda Constitucional 132/2023, em vista de possíveis irregularidades no oferecimento de incentivos fiscais para o uso de agrotóxicos.

Dessa forma, 2025 com certeza trará muitas atualizações sobre o tema.

Aconselhamos que empresas e pessoas físicas se mantenham informadas dos impactos da reforma tributária em seus negócios e no planejamento sucessório.

A equipe da área tributária do TAGD Advogados está à disposição para esclarecer eventuais dúvidas – tributario@tagdlaw.com.br.

Este informativo tributário destina-se exclusivamente a propor o debate dos assuntos que são aqui tratados, não devendo ser considerado como aconselhamento jurídico formal.

Colaboraram com a elaboração deste texto Edgar Santos Gomes, Daniel Durão de Andrade e Thiago Omar Sarraf.