A Medida Provisória nº 1.171, publicada no último dia 30 de abril de 2023 (“MP 1.171/23”), estabelece significativas alterações nas regras de apuração do Imposto de Renda das Pessoas Físicas (“IRPF”), abaixo resumidas.

- Investimentos no exterior

Segundo a MP 1.171/23, a partir de 1º de janeiro de 2024, a pessoa física computará em sua Declaração de Ajuste Anual (“DAA”), de forma separada dos demais rendimentos e dos ganhos de capital, os rendimentos do capital aplicado no exterior, nas modalidades de aplicações financeiras, lucros e dividendos de entidades controladas e bens e direitos objeto de trust, sobre os quais incidirão as seguintes alíquotas:

| Alíquota | Parcela anual dos rendimentos |

| Isenção | Até R$ 6.000,00 |

| 15% | De R$ 6.000,00 até R$ 50.000,00 |

| 22,5% | Acima de R$ 50.000,00 |

A tributação ocorrerá no período em que os rendimentos forem efetivamente recebidos pela pessoa física (por exemplo: no resgate, na amortização, na alienação, no vencimento ou na liquidação das aplicações financeiras).

Ganhos de capital percebidos pela pessoa física residente no País na alienação, na baixa ou na liquidação de bens e direitos localizados no exterior, que não constituam aplicações financeiras nos termos da MP 1.171/23, permanecem sujeitos às regras específicas de tributação dispostas no art. 21 da Lei nº 8.981/1995.

2. Entidades controladas no exterior

Conforme a MP 1.171/23, serão consideradas como controladas as sociedades e as demais entidades, personificadas ou não, incluindo fundos de investimento e fundações, em que a pessoa física:

- Detiver, de forma direta ou indireta, isoladamente ou em conjunto com outras partes, inclusive em função da existência de acordos de votos, direitos que lhe assegurem preponderância nas deliberações sociais ou poder de eleger ou destituir a maioria dos seus administradores; ou

- Possuir, direta ou indiretamente, isoladamente ou em conjunto com pessoas vinculadas, mais de 50% (cinquenta por cento) de participação no capital social, ou equivalente, ou nos direitos à percepção de seus lucros, ou ao recebimento de seus ativos na hipótese de sua liquidação.

Será considerada pessoa vinculada à pessoa física residente no País, o cônjuge, companheiro ou parente, consanguíneo ou afim, até o terceiro grau, da pessoa física residente no País; a pessoa jurídica cujos diretores ou administradores forem cônjuges, companheiros ou parentes, consanguíneos ou afins, até o terceiro grau, da pessoa física residente no País; a pessoa jurídica da qual a pessoa física residente no País for sócia, titular ou cotista; ou a pessoa física que for sócia da pessoa jurídica da qual a pessoa física residente no País seja sócia, titular ou cotista.

Significativa alteração introduzida pela MP 1.171/23 diz respeito aos lucros apurados a partir de 1º de janeiro de 2024 por tais entidades, que passarão a ser tributados em 31 de dezembro de cada ano, aplicando-se as alíquotas previstas na Tabela 1, nos casos em que a entidade controlada esteja localizada em país com tributação favorecida, seja beneficiária de regime fiscal privilegiado ou possua renda passiva superior a 20%.

Em tais hipóteses, os lucros serão (i) apurados de forma individualizada, em balanço anual da controlada no exterior; (ii) convertidos em moeda nacional pela cotação de fechamento do dólar norte-americano divulgada, para venda, pelo Banco Central do Brasil, para o último dia útil do mês de dezembro; (iii) computados na DAA, em 31 de dezembro do ano em que forem apurados no balanço, independentemente de qualquer deliberação acerca da sua distribuição, sendo submetidos à incidência do IRPF no respectivo período de apuração; e (iv) incluídos na DAA, na ficha de bens e direitos, como custo de aquisição adicional do investimento e, quando distribuídos para a pessoa física controladora, reduzirão o custo de aquisição do investimento e não serão tributados novamente.

Lucros apurados até 31 de dezembro de 2023 por controladas no exterior de pessoas físicas residentes no País, e de controladas que não se enquadrem nas hipóteses acima serão tributados no momento da efetiva disponibilização.

Se por um lado a MP 1.171/23 trouxe alíquota máxima inferior (22,5%) para a tributação dos lucros advindos de offshores controladas por residente no país, de outro passou a prever a possibilidade de tributação de lucros que, eventualmente, sequer foram efetivamente disponibilizados aos sócios, em potencial violação ao Código Tributário Nacional.

Em que pese as novas normas preverem a tributação imediata dos lucros das entidades controladas no exterior por pessoas físicas, entendemos que devem ser observadas as regras distributivas dos acordos para evitar a dupla tributação celebrados pelo Brasil.

3. Trusts no exterior

Rendimentos e ganhos de capital auferidos a partir de 1º de janeiro de 2024, relativos aos bens e direitos objeto de um trust constituído no exterior, serão considerados auferidos pelo titular de tais bens e direitos na respectiva data de sua apuração e estarão submetidos à incidência do IRPF.

A MP 1.171/23 define que permanecem sob a titularidade do instituidor (settlor) os bens e direitos objeto do trust após sua instituição; e passam à titularidade do beneficiário no momento da distribuição para o beneficiário ou do falecimento do instituidor, o que ocorrer primeiro.

A distribuição pelo trust ao beneficiário possuirá natureza jurídica de transmissão a título gratuito pelo instituidor, consistindo em doação ou transmissão causa mortis, a depender do momento em que ocorrer.

A MP 1.171/23 prevê ainda que os trusts serão transparentes, ou seja, os bens e direitos objeto do trust, independentemente da data da sua aquisição, deverão ser declarados diretamente pelo titular na DAA, pelo custo de aquisição.

Caso o titular tenha informado anteriormente o trust na sua DAA, o trust deverá ser substituído pelos bens e direitos subjacentes, alocando-se o custo de aquisição para cada um desses bens e direitos, considerando a proporção do valor de cada bem ou direito frente ao valor total do patrimônio objeto do trust.

Na hipótese da pessoa que tenha informado anteriormente o trust na sua DAA ser distinta do titular conforme as novas regras, o declarante poderá, excepcionalmente, ser considerado como o titular para efeitos do IRPF.

4. Atualização do valor dos bens e direitos no exterior

Pessoas físicas residentes no País poderão atualizar o valor dos bens e direitos no exterior informados na sua DAA para o valor de mercado em 31 de dezembro de 2022, tributando pelo IRPF a diferença apurada à alíquota definitiva de 10% (dez por cento), devendo o imposto ser pago até 30 de novembro de 2023.

Tal opção poderá ser aplicada às (i) aplicações financeiras; (ii) bens imóveis em geral ou ativos que representem direitos sobre bens imóveis; (iii) veículos, aeronaves, embarcações e demais bens móveis sujeitos a registro em geral, ainda que em alienação fiduciária; e (iv) participações em entidades controladas.

Não poderão ser objeto de atualização, (i) bens ou direitos que não tiverem sido declarados na DAA relativa ao ano-calendário de 2022, entregue até o dia 31 de maio de 2023; (ii) bens ou direitos que tiverem sido alienados, baixados ou liquidados anteriormente à data da formalização pela opção conferida pela MP 1.171/23; (iii) joias, pedras e metais preciosos, obras de arte, antiguidades de valor histórico ou arqueológico, animais de estimação ou esportivos e material genético de reprodução animal, sujeitos a registro em geral, ainda que em alienação fiduciária.

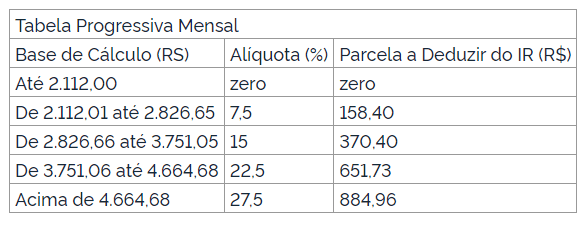

5. Correção da tabela progressiva

A partir de maio de 2023 os valores da tabela progressiva do IRPF passam a ser os seguintes:

Em suas disposições finais, a MP 1.171/23 revoga isenção do IRPF sobre o ganho de capital auferido na alienação de bens localizados no exterior, adquiridos na condição de não residente.

A MP 1.171/23 entrou em vigor no dia 1º de maio de 2023. No entanto, seus termos ainda serão analisados pelo Congresso Nacional.

A equipe da área tributária do TAGD Advogados está à disposição para esclarecer eventuais dúvidas – tributario@tagdlaw.com.br.

Este informativo tributário destina-se exclusivamente a propor o debate dos assuntos que são aqui tratados, não devendo ser considerado como aconselhamento jurídico formal.

Colaborou com a elaboração deste texto Carolina Sousa e Edgar Santos Gomes