Dando sequência aos temas que envolvem a Declaração de Ajuste Anual de Imposto de Renda das Pessoas Físicas, versaremos neste texto sobre o tratamento que deve ser dado, no momento de preenchimento da declaração, aos Planos de Previdência Privada e às Doações.

Planos de Previdência

Podemos dizer que a Previdência Social no Brasil é organizada da seguinte forma: (i) o Regime Próprio da Previdência Social – RPPS, que é o sistema próprio de cada ente federativo aplicável aos servidores públicos; (ii) o Regime Geral da Previdência Social – RGPS, aplicável, regra geral, aos trabalhadores regidos pela CLT, que é gerido pelo Governo Federal através do INSS; e (iii) o Regime da Previdência Privada de caráter complementar, tendo como característica ser facultativo.

Nesta terceira forma estão os Planos de Previdência PGBL e VGBL.

Segundo consta do site da SUSEP (Superintendência de Seguros Privados) “VGBL (Vida Gerador de Benefícios Livres) e PGBL (Plano Gerador de Benefícios Livres) são aqueles por sobrevivência (de seguro de pessoas e de previdência complementar aberta, respectivamente) que, após um período de acumulação de recursos (período de diferimento), proporcionam aos investidores (segurados e participantes) uma renda mensal – que poderá ser vitalícia ou por período determinado – ou um pagamento único. O primeiro (VGBL) é classificado como seguro de pessoa, enquanto o segundo (PGBL) é um plano de previdência complementar”.

Do ponto de vista tributário, PGBL e VGBL possuem importantes distinções.

O primeiro – PGBL – considerado como previdência complementar, pode ser deduzido da base de cálculo do IRPF, até o limite de 12% (doze por cento) dos rendimentos de trabalho e proventos de aposentadoria declarados.

Além disso, na Declaração de Ajuste Anual, as contribuições efetuadas ao longo do ano devem constar da ficha “Pagamentos Efetuados”, com o código “36 – Previdência Complementar (inclusive FAPI)”. Abaixo reproduzimos a ficha em questão:

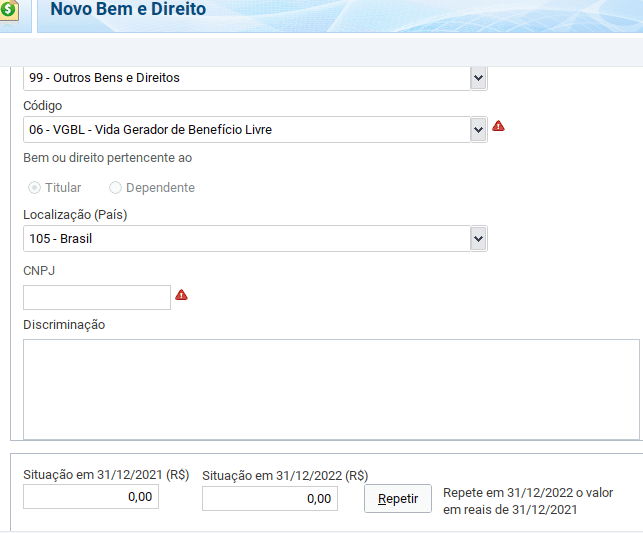

No caso do VGBL, a declaração das contribuições realizadas ao longo do ano deve ser realizada na Ficha “Bens e Direitos” “Grupo 99 – Outros Bens e Direitos” no Código “06 – VGBL – Vida Gerador de Benefício Livre”. Importante observar que o que deve constar no campo situação em 31/12 é o valor total das contribuições realizadas e não o valor atualizado do Plano.

Na modalidade PGBL, no momento do resgate, todo o recurso (contribuições e acréscimos) estará sujeito à tributação.

Já no VGBL, embora as contribuições no período de acumulação não sejam dedutíveis da base de cálculo do IRPF, no momento de resgate, serão tributados apenas os rendimentos verificados (diferença entre o valor aplicado e o valor recebido).

Para o momento de resgate, o contribuinte tem a opção por duas modalidades de tributação: (i) a oferta do rendimento à tributação pela tabela progressiva do IRPF (nessa hipótese, informado o rendimento na Ficha “Rendimentos Tributáveis Recebidos de Pessoas Jurídicas”); ou (ii) a sujeição ao IRRF de maneira definitiva (nesse caso, informado o rendimento na Ficha “Rendimentos Sujeitos à Tributação Exclusiva”), conforme tabela a seguir:

| Alíquota do IRRF | Recursos com prazo de acumulação |

| 35% | Inferior ou igual a 2 anos |

| 30% | Superior a 2 anos e inferior ou igual a 4 anos |

| 25% | Superior a 4 anos e inferior ou igual a 6 anos |

| 20% | Superior a 6 anos e inferior ou igual a 8 anos |

| 15% | Superior a 8 anos e inferior ou igual a 10 anos |

| 10% | Superior a 10 anos |

Note que o planejamento financeiro que determinará a escolha entre PGBL e VGBL não se resume unicamente à verificação do desconto obtido em razão da dedutibilidade das contribuições ao PGBL no ano calendário. É de suma importância avaliar o prazo de permanência no Plano escolhido, a previsão de rentabilidade durante esse prazo e a maneira como serão resgatados os valores contribuídos ao longo do tempo.

Por fim, destacamos outras questões relacionadas a Planos de Previdência Privada:

- Alguns Estados vêm instituindo a cobrança do ITCMD (Imposto sobre a Transmissão Causa Mortis e Doação) sobre os valores resgatados a título de Previdência Privada por beneficiários, após o falecimento do titular. Há decisões dos Tribunais no sentido da impossibilidade dessa tributação e o Supremo Tribunal Federal decidirá a questão por meio do julgamento do Tema nº 1.214 (“Incidência do ITCMD sobre o plano Vida Gerador de Benefício Livre -VGBL e o Plano Gerador de Benefício Livre – PGBL na hipótese de morte do titular do plano”), objeto do Recurso Extraordinário nº 1.363.013/RJ, com Repercussão Geral reconhecida.

- A Receita Federal entende que a isenção do IRPF sobre proventos de aposentadoria, reforma ou pensão e complementações no caso de portadores de doenças graves (p. ex. – câncer) é aplicável somente ao PGBL, mas não ao VGBL, embora o Poder Judiciário venha reconhecendo a isenção para este último também.

Em suma, mediante um planejamento cuidadoso, é possível planejar sua aposentadoria com o máximo de eficiência fiscal.

Doações

No que tange às doações, embora elas, na maioria dos casos, não tenham efeito para fins da incidência do imposto de renda da pessoa física, mesmo assim devem constar da Declaração de Ajuste Anual, tanto para quem doa como para quem recebe.

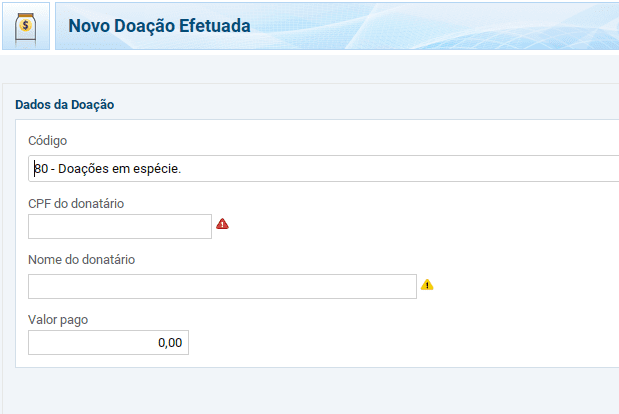

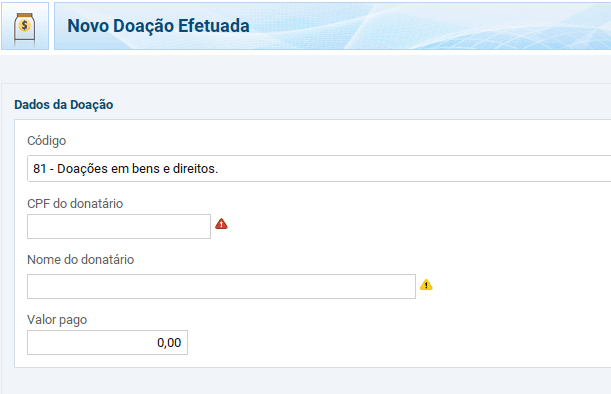

Do lado do doador, as doações efetuadas devem ser registradas na Ficha “Doações Efetuadas”. Lá é possível utilizar 2 códigos: “80 – Doações em espécie” e “81 – Doações em bens e direitos”, conforme telas destacadas abaixo:

Nessa ficha deve constar, por exemplo, uma doação de R$ 10.000,00 de um contribuinte para um amigo. É necessário preencher o nome da pessoa para quem foi efetuada a doação e seu respectivo número de CPF.

No caso de doação de bens, por exemplo, um automóvel, o contribuinte doador deverá, além de preencher a ficha de doações efetuadas, ajustar também a ficha de “Bens e Direitos”, indicando no campo “Discriminação” o nome e o número do CPF de quem recebeu a doação, indicando ainda, na “Situação em 31/12/2022 (R$)” o valor 0,00.

A legislação do imposto de renda permite, no ato de doação, que o bem doado seja avaliado a valor de mercado ou valor de custo (Lei nº 9.532/1997 – artigo 23). Por exemplo, na doação de um imóvel para um irmão, o doador poderá utilizar no instrumento de doação o valor de mercado desse imóvel.

Na perspectiva do doador, entretanto, a legislação indicará que houve um ganho de capital, tributável pelo imposto de renda, já que, na perspectiva do recebedor da doação (donatário), o valor de aquisição do imóvel passará a ser o novo valor, aquele constante do instrumento de doação.

Importante destacar que no julgamento do ARE nº 1.387.761 o Supremo Tribunal Federal recentemente afastou a cobrança do imposto de renda no ganho de capital reconhecendo o direito dos contribuintes de serem tributados somente pelo ITCMD estadual, por isto, é fundamental aos contribuintes, doador e donatário, que observarem, também, a legislação do seu(s) Estado(s), para verificarem as respectivas alíquotas de ITCMD.

O Estado de São Paulo, por exemplo, isenta do ITCMD as doações de até 2.500 UFESPs, equivalente em 2023 a R$ 85.650,00. Já o Estado do Rio de Janeiro isenta do ITCMD doações em dinheiro de valor que não ultrapasse a quantia equivalente a 11.250 UFIRs-RJ por ano civil, o que corresponde a R$ 48.745,12.

Há, ainda, as denominadas doações incentivadas, ou seja, aquelas que geram uma dedução no imposto de renda a pagar pelo contribuinte. São as doações destinadas a:

- Fundos dos Direitos da Criança e do Adolescente,

- Fundos do Idoso,

- Incentivo à Cultura,

- Incentivo à Atividade Audiovisual, e

- Incentivo ao Desporto.

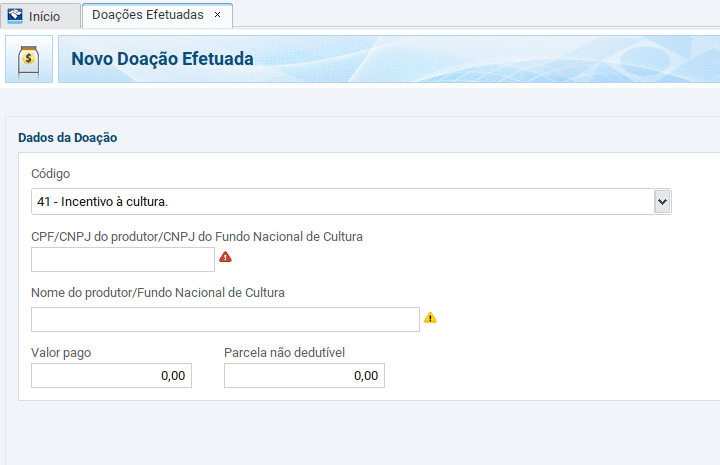

Essas doações devem ser identificadas também na Ficha “Doações Efetuadas”, nos códigos 40 a 44, conforme o caso. Em todos os casos devem ser identificados o nome e número de CNPJ daquele beneficiado pela doação. Abaixo um exemplo:

Assim, por exemplo, doações efetuadas no ano 2022 pelo contribuinte podem ser deduzidas do montante de imposto de renda devido no ano até 6%, pelo somatório das doações efetuadas a Fundos dos Direitos da Criança e do Adolescente, Fundos do Idoso, Incentivo à Cultura, Incentivo à Atividade Audiovisual e Incentivo ao Desporto;

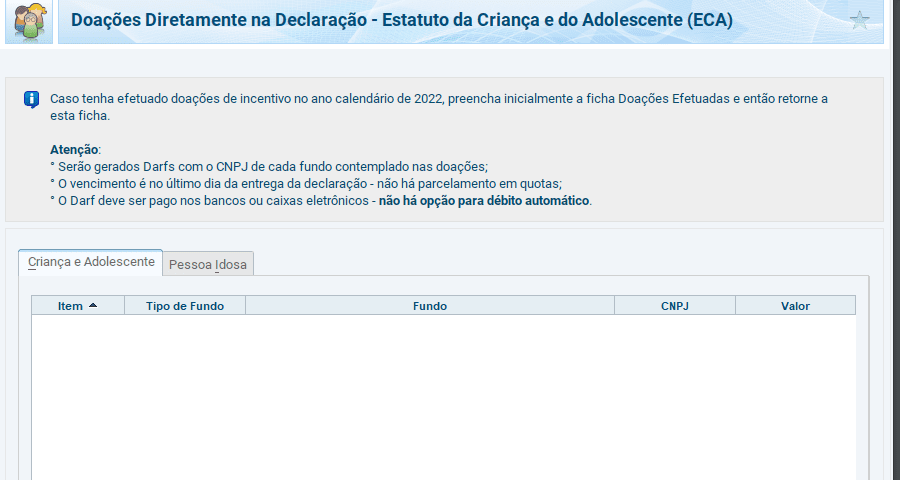

O benefício específico para às doações aos Fundos dos Direitos da Criança e do Adolescente, consistente na possibilidade da dedução de até 3% (limitada ao máximo global de 6% acima referido) do imposto de renda devido na doação em espécie efetuada até 31.05.2023. Esta doação é registrada como efetuada diretamente na Declaração de Ajuste Anual e deve constar da Ficha “Doações Diretamente na Declaração – Estatuto da Criança e do Adolescente (ECA):

Nesse caso, o próprio sistema emitirá um DARF (Documento de Arrecadação de Receitas Federais) com o código 3351 (“Doações aos Fundos dos Direitos da Criança e do Adolescente”). Esse DARF não se confunde com aquele referente ao pagamento do IRPF e deve ser pago mesmo nos casos de apuração final com restituição ou quando o contribuinte optou pelo débito automático do IRPF.

Em todos os casos, é importante o doador obter da instituição beneficiada recibo comprobatório da doação, contendo, entre outros dados, nome e número do CNPJ da instituição e o nome e o número do CPF do doador, a data e o valor da doação.

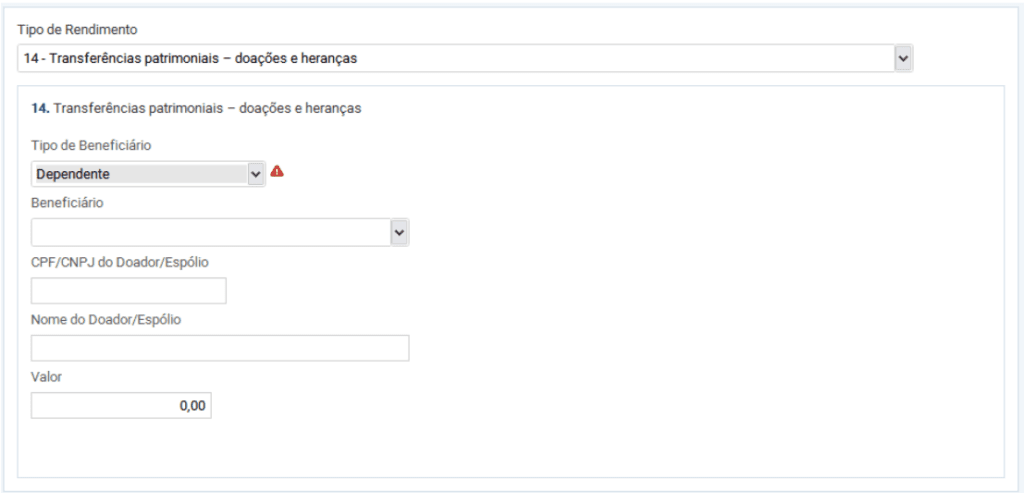

No mais, a pessoa física beneficiária de uma doação (donatário) deve se atentar ao preenchimento da Ficha “Rendimentos Isentos e Não Tributáveis” com o código “14 – Transferências patrimoniais – doações e heranças”, onde deverá constar o número do CPF/CNPJ do doador, o nome do doador e o valor recebido em doação.

O donatário, no caso do recebimento de bens em doação, deverá preencher também a ficha de “Bens e Direitos”, indicando no campo “Discriminação” o nome e o número do CPF de quem efetuou a doação, indicando ainda, na “Situação em 31/12/2022 (R$)” o valor do bem recebido.

Um ponto bastante questionado diz respeito à tributação pelo IRRF das doações a residente ou domiciliado no exterior (15% ou 25% no caso de país com tributação favorecida). A Receita Federal tem posição no sentido de que com a edição do novo Regulamento do Imposto de Renda em 2018, a previsão de não sujeição à incidência do imposto retido que havia no Regulamento anterior (de 1999), tendo sido revogada, permite a tributação dessas remessas ao exterior a título de doação1.

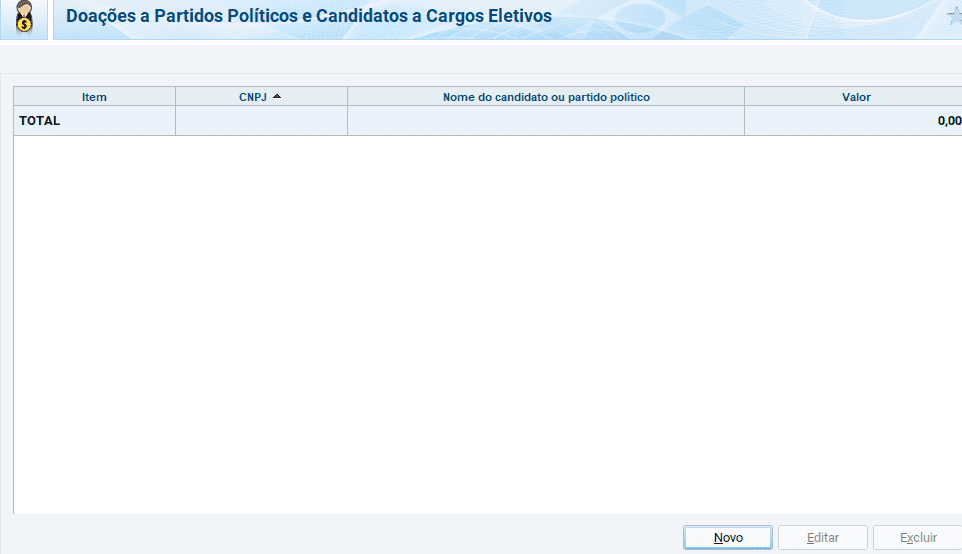

Doações a partidos e políticos devem ser declaradas na Ficha “Doações a Partidos Políticos e Candidatos a Cargos Eletivos”, abaixo destacada:

Estes foram os principais pontos relativos aos Planos de Previdência Privada e às Doações que entendemos relevantes para o correto preenchimento da Declaração de Ajuste Anual 2023.

A equipe da área tributária do TAGD Advogados está à disposição para esclarecer eventuais dúvidas – tributario@tagdlaw.com.br.

Este informativo tributário destina-se exclusivamente a propor o debate dos assuntos que são aqui tratados, não devendo ser considerado como aconselhamento jurídico formal.

Colaborou com a elaboração deste texto Carolina Sousa

1 “REMESSAS PARA O EXTERIOR. DOAÇÃO. INCIDÊNCIA.

Os valores remetidos a título de doação a residente ou domiciliado no exterior, pessoa física ou jurídica, sujeitam-se à incidência do IRRF, à alíquota de 15% (quinze por cento), ou de 25% (vinte e cinco por cento), na hipótese de o beneficiário ser residente ou domiciliado em país ou dependência com tributação favorecida.” (Solução de Consulta nº 309, de 26/12/2018 – COSIT).