Em continuidade às publicações relativas ao preenchimento da DIRPF 2023, o texto a seguir abordará os aspectos a serem observados para declaração de imóveis, aluguéis e veículos.

Imóveis e Aluguéis

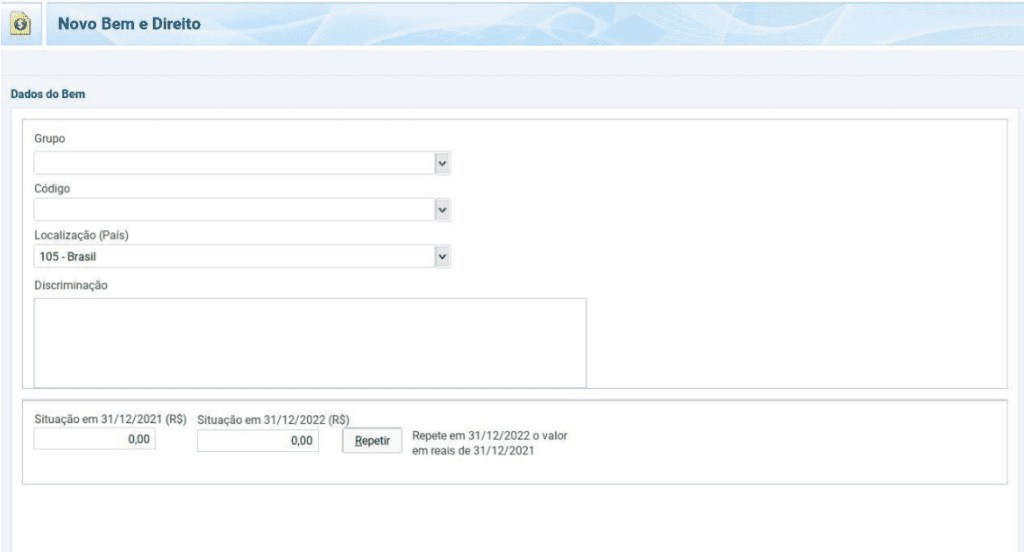

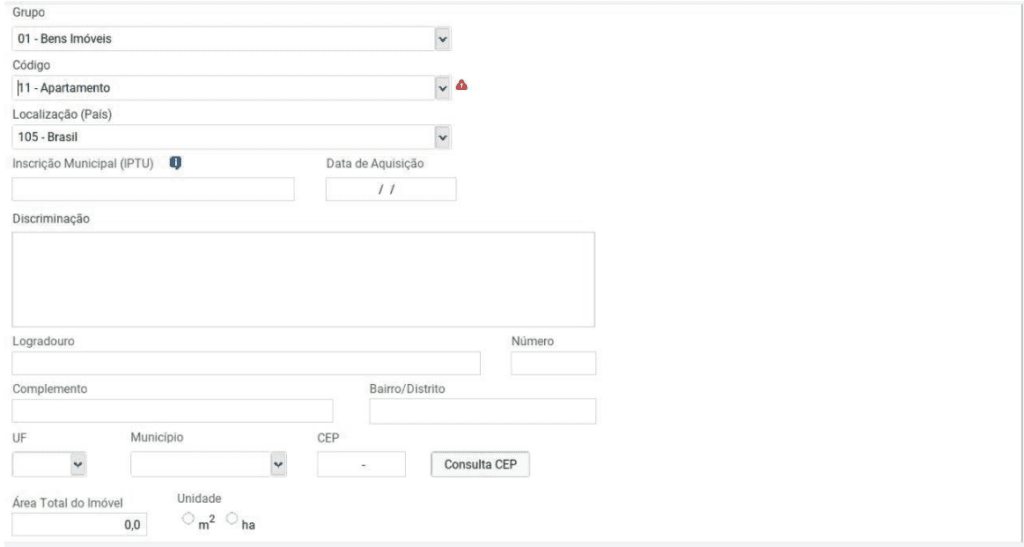

A declaração de bens imóveis na DIRPF deve ser feita na ficha referente a “Bens e Direitos”. A própria declaração estabelece códigos para determinadas classes de bens imóveis, tais como: “11 – Apartamento”, “’12 – Casa”, “13 – Terreno”, “15 – Sala ou Conjunto”, dentre outros.

Está obrigado à entrega da DIRPF 2023 aquela pessoa que encerrou 31.12.2022 tendo a posse ou a propriedade de bens ou direitos de valor total superior a R$ 300.000,00.

A discriminação do patrimônio detido pelo contribuinte é importante instrumento para que, a partir da análise de evolução patrimonial, seja possível à Receita Federal apurar eventual omissão de rendimentos, inclusive com reflexos na sonegação de tributos1 ou até mesmo na prática de atos ilícitos, tal como o recebimento, por exemplo, de propina por agente público.

Pois bem, ao optar, por exemplo, pela declaração de “11 – apartamento”, automaticamente o sistema demandará o preenchimento de algumas informações. São elas:

- Inscrição municipal (IPTU);

- Data de aquisição;

- Endereço completo, incluindo CEP;

- Área Total do Imóvel; e

- Número de Matrícula e respectivo Cartório de Imóveis, caso registrado no RGI.

Tais informações são fundamentais para a perfeita identificação do bem imóvel declarado. No campo discriminação, o contribuinte pode informar dados da compra do imóvel, tal como o vendedor (incluindo CPF ou CNPJ), se está quitado ou financiado, ou caso desta última hipótese, quantas parcelas foram pagas e quantas remanescem, quem é o banco financiador e número do contrato de financiamento.

Importante ressaltar que o valor de bens imóveis nunca deve ser alterado em razão do valor de mercado do bem ter tido uma elevação ou diminuição. O que deve constar na declaração é, regra geral, o montante histórico pago pelo contribuinte para a aquisição do imóvel, ou seja, o custo de aquisição.

Nesse aspecto, a Receita Federal admite que alguns gastos sejam integrados ao custo de aquisição, tais como:

- Gastos com escritura pública e registro de imóveis, incluindo o ITBI, caso tenha sido arcado pelo adquirente2;

- Móveis planejados3;

- Juros e demais acréscimos pagos na hipótese de financiamento4;

Exceção à regra de que o valor de aquisição do imóvel deve permanecer inalterado são as reformas e benfeitorias adicionadas ao imóvel. Estas, se comprovadas por documentos hábeis – por exemplo, nota fiscal – podem ser adicionadas ao valor do imóvel, ainda que em momento posterior à aquisição. É imprescindível que o contribuinte guarde essa documentação pelo prazo de 5 (cinco) anos.

A adição desses montantes ao valor do imóvel é de suma importância ao contribuinte, pois reduzirá a base de tributação (ganho de capital) na hipótese de posterior venda. Vale ressaltar, a venda de bens imóveis por pessoa física possui uma tributação própria pelo imposto de renda, incidente sobre o denominado ganho de capital, isto é, a diferença entre o valor de venda e o valor de aquisição que consta na DIRPF do contribuinte.

Acerca dos imóveis financiados, é importante destacar que devem ser declarados no campo “valor” apenas as quantias pagas do financiamento. Anualmente o contribuinte deve adicionar os valores pagos do financiamento. Note que nessa operação específica não deve ser declarado o montante ainda a pagar do financiamento da ficha de “Dívidas e Ônus Reais”.

Imóvel adquirido em comum por um casal deve ser declarado na DIRPF de apenas um dos cônjuges, caso cada um apresente a sua Declaração de Ajuste Anual. A Receita Federal orienta que o outro cônjuge indique na sua DIRPF com o código “99 – Outros bens e direitos” que os bens em comum do casal estão inseridos na declaração do cônjuge, informando o CPF deste.

Com relação aos aluguéis, o primeiro aspecto a ser abordado diz respeito à impossibilidade da dedução dos pagamentos a este título da renda do contribuinte sujeita à tributação pelo IRPF. A legislação do imposto de renda apenas prevê a dedução desse pagamento nos casos de rendimentos decorrentes da sublocação do imóvel.

Nem sempre foi assim. A partir do final da década de 1970 e durante toda a década de 1980 foi permitido o “abater da renda bruta as despesas realizadas com aluguel (…) desde que em pagamento pelo uso ou ocupação de um imóvel utilizado como sua residência” até o limite previsto na legislação (Decreto-Lei nº 1.493/1976).

Até o final do ano 2014 chegou a tramitar os Projetos de Lei do Senado nºs 316 e 317, ambos de 2008, que permitiram o abatimento de despesas de aluguel. A matéria teve, inclusive, o Parecer favorável da Comissão de Constituição, Justiça e Cidadania, entretanto, não foi convertida em lei.

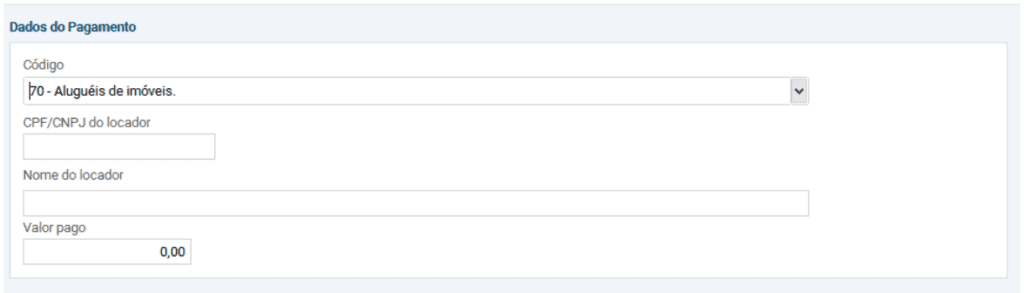

Os pagamentos a título de aluguel devem ser informados na Ficha “Pagamentos Efetuados”, com a indicação do beneficiário (locador – pessoa física ou jurídica) e seu respectivo CPF ou CNPJ, bem como o montante pago no ano calendário.

Ainda que os pagamentos não tenham repercussão no computo do imposto de renda do locatário, é imprescindível que constem da declaração, sob pena de ocasionar a exigência de multa por parte da Receita Federal equivalente a 20% do valor não declarado.

Do outro lado, aquele que recebe rendimentos de aluguel deve oferecer tais rendimentos à tributação pelo imposto de renda. As locações efetuadas para outra pessoa física têm tributação mensal através do denominado “carnê-leão”. Na ficha “Rend. Trib. Recebidos de PF/Exterior”, na aba “outras informações”, é possível importar os dados do Carnê-Leão automaticamente.

Já para os contribuintes que efetuaram locação de imóvel para pessoa jurídica (empresa), os valores devem ser lançados na ficha “Rend. Trib. Receb. De Pessoa Jurídica”. Vale lembrar, nesse caso a pessoa jurídica efetua a retenção do imposto de renda quando do pagamento da locação e tal informação deve constar na declaração.

De acordo com a legislação do Imposto de Renda, é possível abater do rendimento bruto da locação o valor dos impostos (por exemplo, IPTU), taxas, emolumentos incidentes sobre o imóvel, as despesas pagas para cobrança ou recebimento do rendimento e as despesas do condomínio, todas essas apenas na hipótese em que sejam arcadas pelo locador.

Por fim, imóveis que são bens comuns, tal como de casais na comunhão parcial de bens, podem ter os rendimentos de locação apropriados na proporção de 50% em nome de cada cônjuge, ou apropriados integralmente em um dos cônjuges. A verificação da melhor eficiência tributária, nesse sentido, é um exercício recomendado àqueles nessa situação.

Veículos

Veículos automotores terrestres, devem ser declarados na ficha “Bens e Direitos” da Declaração de Ajuste Anual, com a indicação do grupo de “Bens Móveis” e Código “01 – Veículo automotor terrestre: caminhão, automóvel moto, etc”.

É necessário indicar o número do RENAVAM do veículo na Declaração. Sugere-se que no campo “Discriminação” o contribuinte indique o máximo de informações possíveis, como a data da aquisição, o vendedor (pessoa física ou jurídica) e o modelo de veículo adquirido, marca, ano de fabricação, e a placa do veículo.

É importante observar que, embora a norma que regula a Declaração – Instrução Normativa RFB nº 2.134/2023 – preveja que há dispensa da inclusão na Declaração de bens móveis e direitos cujo valor de aquisição seja inferior a R$ 5.000,00, essa dispensa não se aplica para veículos automotores, assim como embarcações e aeronaves.

Bens e Direitos, como regra geral, são declarados na DIRPF pelo valor de aquisição. Ou seja, o valor de aquisição de um veículo deve ser repetido no ano seguinte, até que o bem seja vendido. Veículos não devem ser declarados pelo valor atualizado para fins de pagamento do IPVA ou pelo valor da tabela FIPE.

No caso de veículos financiados, o financiamento deve constar do campo “Discriminação”, com o maior detalhamento possível, como, por exemplo, a instituição financiadora – nome e CNPJ, o valor do veículo adquirido, o valor da entrada pago, o vencimento da 1ª parcela e o número total de parcelas.

O contribuinte deve indicar no campo “situação em 31/12/2022” apenas os valores pagos até a referida data e não o valor de aquisição do veículo. Por exemplo, se adquiriu um veículo de valor de R$ 100.000,00, mas quitou apenas a entrada de R$ 40.000,00 e 2 prestações de 40 no valor de R$ 2.000,00 cada, deve indicar no referido campo a quantia de R$ 44.000,00. No ano seguinte, deve adicionar os valores das prestações quitadas ao longo de 2023.

É importante observar que, embora a Declaração de Ajuste Anual de 2023 deva ser entregue no período de 15 de março a 31 de maio de 2023, ela deve refletir a situação patrimonial do contribuinte em 31.12.2022. Ou seja, ainda que parcelas do financiamento sejam quitadas entre 31.12.2022 até a data da entrega da declaração, deve constar apenas o que foi pago até 31.12.2022.

Note, ainda, que os custos do financiamento – juros e encargos – são incorporados ao valor do veículo, ou seja, na hipótese do financiamento o valor a ser inserido é do total arcado com a aquisição do veículo e não o valor de aquisição constante da nota fiscal de compra, por exemplo.

A alienação dos veículos deve observar as regras do ganho de capital que, salvo raras exceções, demandará o pagamento de 15% sobre a diferença entre o valor de venda e o de aquisição.

O imposto de renda sobre o ganho de capital, conforme previsto na Lei nº 8.981/1995, deve “ser pago até o último dia útil do mês subsequente ao da percepção dos ganhos”, ou seja, não é na Declaração de Ajuste Anual que o contribuinte fará a apuração e pagamento do imposto sobre o ganho da venda de veículo, mas sim em declaração apartada, gerada a partir do programa Ganhos de Capital – GCAP, também disponibilizado pela Receita Federal. Nesse programa o contribuinte indicará todas as informações sobre o custo e data de aquisição do veículo e o preço e data da venda.

Note, também, que são isentos do imposto de renda, ainda que se verifique ganho de capital, toda venda de bem considerado como sendo de “pequeno valor”, incluindo veículos. É considerada como sendo de pequeno valor a venda de veículos igual ou inferior a R$ 35.000,00 (trinta e cinco mil reais).

Com relação à Declaração de Ajuste Anual, na mesma ficha onde indicado o veículo vendido, o contribuinte informará no campo “Discriminação” a data da venda, o valor da venda e os dados do comprador – nome, CPF/CNPJ. No campo “situação em 31/12/2022” indicará o valor R$ 0,00, se o veículo tiver sido vendido até 31.12.2022.

Por fim, tem-se que os gastos com reparo do veículo não devem ser declarados. Exceções a essa regra são benfeitorias ou melhorias incorporadas ao veículo, tal como a blindagem. Nessa hipótese, o contribuinte deve indicar no campo “Discriminação” a benfeitoria executada, o valor pago, a quem foi pago (nº da nota fiscal e CNPJ da empresa, por exemplo) e acrescer o montante no campo “situação em 31/12/2022”, se realizada a benfeitoria até a referida data.

A equipe da área tributária do TAGD Advogados está à disposição para esclarecer eventuais dúvidas – tributario@tagdlaw.com.br.

Este informativo tributário destina-se exclusivamente a propor o debate dos assuntos que são aqui tratados, não devendo ser considerado como aconselhamento jurídico formal.

Colaborou com a elaboração deste texto Rafaela Oliveira

1 ACRÉSCIMO PATRIMONIAL A DESCOBERTO. O aumento do patrimônio da pessoa física, apurado a partir do cotejo dos recursos disponíveis e dispêndios realizados, não justificado com rendimentos tributados, não tributáveis ou com rendimentos tributados exclusivamente na fonte, sujeita-se à tributação do IRPF na forma de acréscimo patrimonial a descoberto. (…). (Acórdão nº 16-49567, de 20.08.2013 – Delegacia de Julgamento – São Paulo)

2 ASSUNTO: Imposto sobre a Renda de Pessoa Física – IRPF

EMENTA: ALIENAÇÃO DE IMÓVEIS RESIDENCIAIS. GANHO DE CAPITAL. ISENÇÃO. ART. 39 DA LEI N.º 11.196, DE 2005.

Para fins da isenção prevista no art. 39 da Lei n.º 11.196/2005, integram o valor de aquisição do novo imóvel o valor do imposto de transmissão (ITBI) e as despesas com a escritura e o registro do imóvel, cujo ônus tenha sido do adquirente, desde que comprovados com documentação hábil e idônea.

DISPOSITIVOS LEGAIS: Lei n.º 11.196, de 2005, art. 39; Instrução Normativa SRF n.º 84, de 2001, art. 17, I; Instrução Normativa SRF n.º 599, de 2005, art. 4º.

(SOLUÇÃO DE CONSULTA COSIT Nº 60, DE 20 DE FEVEREIRO DE 2014)

3 ASSUNTO: IMPOSTO SOBRE A RENDA DE PESSOA FÍSICA – IRPF

EMENTA: GANHO DE CAPITAL. IMÓVEL. CUSTO DE AQUISIÇÃO. DISPÊNDIOS COM MÓVEIS EMBUTIDOS.

Podem integrar o custo de aquisição do imóvel, para fins de apuração de ganho de capital por ocasião de sua alienação, os dispêndios com móveis planejados e embutidos, desde que se integrem fisicamente ao imóvel, sendo projetados especificamente para determinado espaço, sua instalação se dê de modo permanente ou, havendo possibilidade de remoção, esta não ocorra sem modificação, dano ou mesmo destruição, e resultem na valorização do imóvel. Necessário também que tais dispêndios sejam comprovados com documentação hábil e idônea e estejam discriminados na Declaração de Ajuste Anual do IRPF.

DISPOSITIVOS: Decreto nº 3.000, de 1999 (RIR/1999), art. 299; IN SRF nº 84, de 2001, art. 17, I, “a”.

(SOLUÇÃO DE CONSULTA COSIT Nº 298, DE 16 DE OUTUBRO DE 2014)

4 ASSUNTO: IMPOSTO SOBRE A RENDA DE PESSOA FÍSICA – IRPF

ALIENAÇÃO DE BEM IMÓVEL ADQUIRIDO POR FINANCIAMENTO BANCÁRIO. GANHO DE CAPITAL. CUSTO E DATA DE AQUISIÇÃO.

Para fins de apuração do ganho de capital no âmbito da legislação do Imposto sobre a Renda da Pessoa Física, diante da ocorrência de alienação (contrato de compra e venda) de bem imóvel que fora adquirido por intermédio de financiamento em instituição financeira (financiamento bancário), considera-se:

a)custo de aquisição aquele que corresponda ao total dos valores pagos, incluindo sinal (ou valor correspondente), os decorrentes das prestações efetuadas a cada ano-calendário, à medida que tenham sido pagas, os juros e demais acréscimos pagos no respectivo financiamento, bem como as despesas permitidas pela legislação do imposto como integrantes daquele custo (tais como: construção, ampliação, reforma etc), até o momento da respectiva alienação.

(…).

Dispositivos Legais: Instruções Normativas SRF nºs 84, de 11 de outubro de 2001 e 599, de 28 de dezembro de 2005.

(SOLUÇÃO DE CONSULTA INTERNA COSIT Nº 2, DE 14 DE JANEIRO DE 2014)