08/02/2026

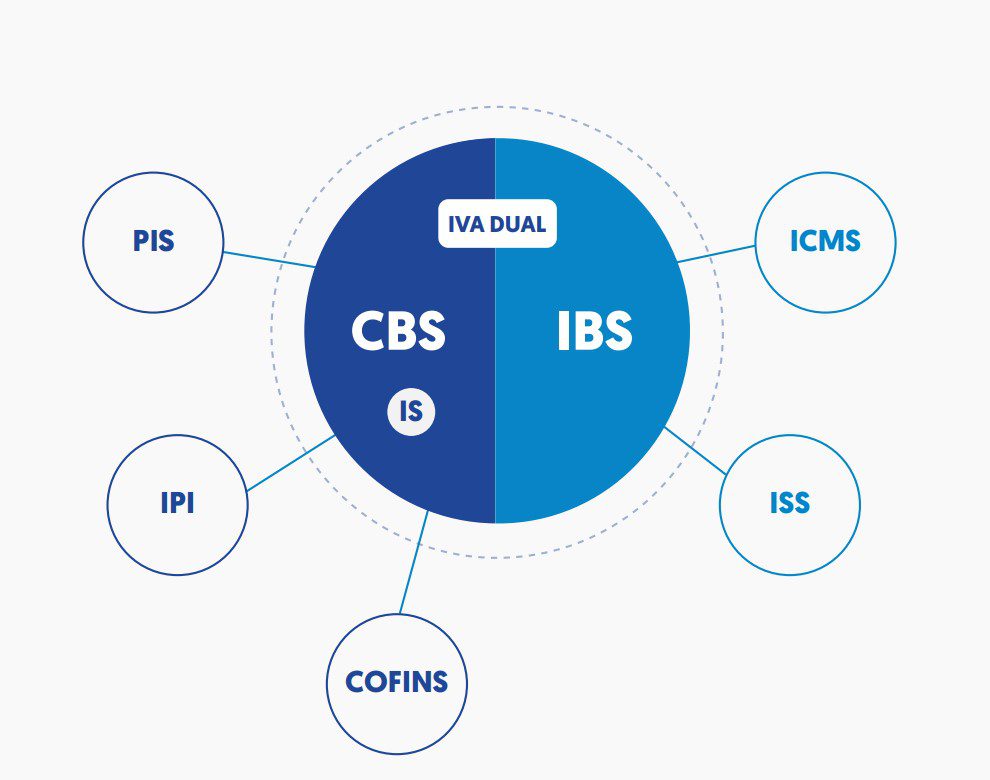

ASEFAZ-SP mais uma vez, agora por meio da Resposta à Consulta Tributária 32903/2025, de 04 de fevereiro de 2026, examinou a composição da base de cálculo do ICMS diante da instituição do Imposto sobre Bens e Serviços (IBS) e da Contribuição sobre Bens e Serviços (CBS) pela Lei Complementar nº 214/2024, no contexto da Emenda Constitucional nº 132/2023. A consulente, contribuinte paulista enquadrada no CNAE 47.11-3/02, questiona se os novos tributos devem integrar a base do imposto estadual durante o período de transição, bem como a existência de ato normativo estadual e a orientação oficial sobre a matéria.

A interpretação administrativa reafirma que a base de cálculo do ICMS corresponde ao valor da operação ou da prestação, nos termos do artigo 13 da Lei Complementar nº 87/1996, abrangendo o preço total cobrado do adquirente. Esse conceito inclui tributos incidentes, fretes, seguros, encargos e demais importâncias pagas, recebidas ou debitadas. A autoridade fiscal destaca que, historicamente, o próprio ICMS, assim como a contribuição ao PIS e a COFINS, sempre integraram a base de cálculo do imposto estadual, por comporem o preço da operação.

Com a substituição do PIS e da COFINS pelo IBS e pela CBS, instituídos pela Emenda Constitucional nº 132/2023, mantém-se a lógica do artigo 13, § 1º, inciso I, da Lei Complementar nº 87/1996. Assim, durante o período de convivência entre ICMS, IBS e CBS, os valores correspondentes aos novos tributos integram o valor da operação e, consequentemente, a base de cálculo do ICMS, enquanto este permanecer em vigor.

A resposta esclareceu que não há vedação legal para a inclusão do IBS e da CBS na base de cálculo do ICMS. A Lei Complementar nº 214/2025, em seu artigo 4º, § 5º, incisos I e II, dispõe que a incidência do IBS e da CBS não altera a base de cálculo do ITCMD e do ITBI, sem qualquer menção ao ICMS. Por sua vez, o artigo 12, § 2º, inciso V, da mesma lei apenas exclui o ICMS da base de cálculo do IBS e da CBS, não estabelecendo reciprocidade.

A interpretação administrativa ressaltou ainda que a reforma tributária foi estruturada para evitar perda de arrecadação para Estados, Distrito Federal e Municípios, conforme os artigos 128 e 130 do Ato das Disposições Constitucionais Transitórias, incluídos pela Emenda Constitucional nº 132/2023. A exclusão do IBS e da CBS da base do ICMS implicaria redução artificial da arrecadação estadual, dado que os tributos substituídos sempre integraram a base do imposto estadual.

Embora a orientação geral seja pela inclusão do IBS e da CBS na base de cálculo do ICMS quando efetivamente exigíveis, a resposta estabelece tratamento específico para o exercício de 2026. Os artigos 343 e 346, combinados com o artigo 348, inciso III, da Lei Complementar nº 214/2025, fixam alíquotas de teste de 0,1% para o IBS e 0,9% para a CBS. O § 1º do artigo 348 dispensa o recolhimento desses tributos aos contribuintes que cumprirem corretamente as obrigações acessórias, enquanto o inciso I do mesmo artigo prevê que eventual recolhimento deverá ser compensado por meio de redução correspondente do PIS e da COFINS.

Nesse cenário, a autoridade fiscal conclui que, em 2026, não haverá acréscimo de ônus tributário relativo ao IBS ou à CBS, independentemente de recolhimento. Como consequência prática, os valores correspondentes a esses tributos não integrarão a base de cálculo do ICMS nesse exercício específico, considerando que o PIS e a COFINS permanecerão incluídos na base do imposto estadual por sua alíquota integral.

Editorial Notícias Fiscais