Análise aponta que ataques de drone e a escalada dos ataques entre Irã e EUA/Israel ameaçam a infraestrutura energética. Irã pode ser o primeiro a parar a produção, seguido de Iraque e Kwait devido à baixa capacidade de armazenamento e à falta de rotas alternativas ao Estreito de Ormuz

05/03/2026

Os ataques de drone do Irã aos países do Golfo Pérsico em retaliação aos ataques israelenses e americanos ao país aumentaram o risco para a infraestrutura energética do Oriente Médio como um todo, não sendo somente preocupação sobre se o fornecimento poderia circular ou não.

De acordo com análise da Rystad Energy desta quinta-feira (5), caso interrupções de produção se iniciem no Iraque, o risco é que se espalhem para outros produtores importantes, como o Kuwait, a Arábia Saudita, os Emirados Árabes Unidos e o Catar.

No Catar, por exemplo, houve a desativação de 77 milhões de toneladas por ano de capacidade de GNL, gerando uma instabilidade no mercado. Caso os danos à infraestrutura sejam mínimos ou inexistentes e as hostilidades terminem rapidamente, resultando em uma paralisação da produção de 15 dias, a Rystad Energy prevê uma queda de 4,3% ou 3,3 milhões de toneladas na produção anual de 2026.

Uma interrupção prolongada resultaria em uma perda de 5,6 milhões de toneladas. Uma interrupção em grande escala – em consonância com o anúncio dos EUA de quatro a cinco semanas de conflito militar – seguida pela liberação do estreito para o tráfego comercial, resultaria em uma perda de 11,2 milhões de toneladas para o ano de 2026.

Com o conflito se agravando, os Emirados Árabes Unidos podem ter interrupções similares.

“Os efeitos já estão se espalhando por diversos setores, desde centros de dados até os consumidores, que, em última análise, sentirão o impacto nos postos de gasolina. Se o conflito se prolongar, a possibilidade de preços do petróleo atingirem três dígitos torna-se muito real”, disse a head de Pesquisa para o Oriente Médio e Norte da África da Rystad Energy, Aditya Saraswat.

Destino da produção do Irã e dos outros países

A Rystad estima que o Irã será o primeiro país a parar a produção, pois a questão para a maioria dos produtores do Golfo não é se terão que reduzir a produção, mas quando. O país exporta cerca de 3,5 milhões de barris por dia, dos quais 3,2 milhões de barris por dia dependem inteiramente do Ormuz.

Atualmente, as reservas de armazenamento estão sendo medidas em dias em vez de meses e a infraestrutura alternativa de exportação cobre apenas uma fração do volume total – o Estreito de Ormuz normalmente registra o trânsito de 16 milhões de barris de petróleo bruto do Golfo por dia.

No Iraque, há uma reserva de combustível de apenas 2 a 3 dias e isso fará com que os campos em operação restantes do país façam “uma paralisação iminente e praticamente certa”. O país já suspendeu a produção dos campos de Rumaila Sul, Qurna Ocidental e Qurna Ocidental 2, totalizando mais de 1,5 milhão de barris por dia.

O consumo interno do Iraque tem sido de cerca de 750 mil bpd, deixando 3,4 milhões de bpd disponíveis para exportação. Com uma capacidade de armazenamento de 30 milhões de barris, a paralisação das exportações poderia forçar o país a reduzir a produção em até 3 milhões de bpd.

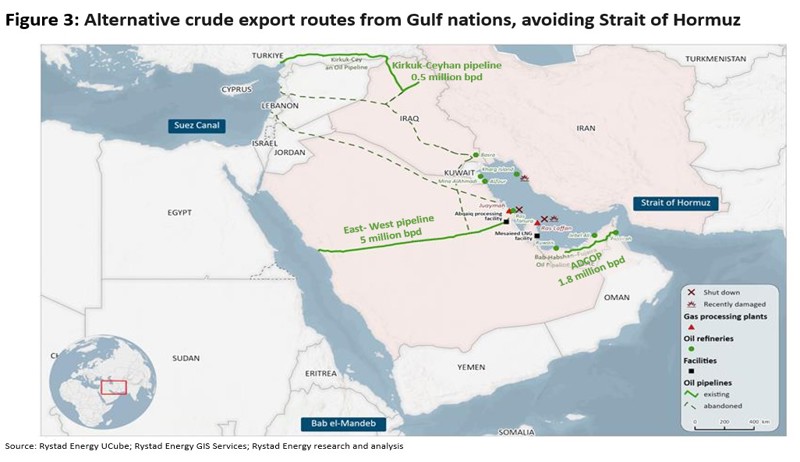

Rotas alternativas de países do Golfo ao Estreito de Ormuz (Fonte: Rystad Energy)

O Kuwait, por sua vez, não tem alternativas, já que o país não possui opções de oleodutos ou litoral para escoar suas exportações de 1,5 milhão de bpd. Com uma margem de armazenamento de 10 a 14 dias, o Kuwait tem um pouco mais de tempo do que o Iraque, mas sem opções para contornar o Estreito de Ormuz, a maneira é enfrentar cortes de produção assim que a reserva se esgotar.

Outras reservas que estão no limite são da Arábia Saudita. O país exporta cerca de 7 milhões de bpd, com um desvio operacional na forma do oleoduto Leste-Oeste, que liga Abqaiq ao porto de Yanbu, no Mar Vermelho. O desvio tem capacidade de 5 mil bpd com extensão para 7 mil bpd. Mas, mesmo usando todo o sistema de desvio, entre 3 e 4 milhões de bpd das exportações sauditas ainda permanecem expostos ao fechamento.

A principal limitação é a infraestrutura de carregamento de Yanbu, que restringe a capacidade de processamento a um nível muito inferior à capacidade nominal do gasoduto. A Rystad aponta que a margem de segurança efetiva antes de cortes forçados na produção é de apenas 7 a 9 dias, considerando o armazenamento operacional nas taxas de consumo atuais.

A previsão é que a Arábia Saudita comece a interromper a produção no início da próxima semana, no máximo, caso não surjam opções alternativas de comercialização. Cargas adicionais estão a caminho de Yanbu, mas a maioria não chegará antes do fim de semana, o que significa que a janela mais importante para a redução dos estoques passará antes da chegada dos reforços.

Um dos poucos países com uma cobertura parcial, mais ainda expostos, são os Emirados Árabes Unidos. O Oleoduto de Petróleo Bruto de Abu Dhabi (ADCOP) transporta 1,8 milhão de bpd para o terminal de Fujairah, no Golfo de Omã, contornando completamente o Estreito de Ormuz.

Com exportações totais de aproximadamente 3,3 milhões de bpd, isso cobre pouco mais da metade das saídas normais – o que ainda deixa 1,5 milhão de bpd, ou cerca de 45% das exportações dos Emirados Árabes Unidos, dependentes da passagem pelo Estreito de Ormuz.

Por fim, em Israel, o projeto Leviatã e o projeto Karish foram temporariamente suspensos como medida de precaução. A suspensão interrompeu as exportações de gás para o Egito, que importou 6,4 bilhões de m³ de gás Leviatã no ano passado.

Isso resultou em um aumento nos contratos de GNL para o Egito, já que o país está impulsionando suas importações de GNL arrendando cinco carregamentos com um volume total de 2 bilhões de pés cúbicos por dia para compensar a escassez.

Fonte: Brasil Energia